Usted está aquí

Mientras que en Estados Unidos se prevé que la FED pueda retomar los recortes de tasas, en Colombia el Banco de la República podría limitar sus recortes ante presiones inflacionarias

Por Ana María Rodríguez Pulecio/ Ejecutiva de Análisis Económico de Bancóldex

- Los avances en las negociaciones entre EE.UU y el resto del mundo, en materia arancelaria, permitieron una mayor claridad en la aplicación de arancéleles recíprocos y un aplazamiento de 90 días adicionales en las conversaciones con China.

- En ausencia de fuertes presiones sobre los precios y una expectativa de un mayor deterioro en el mercado laboral, los mercados esperan que la Fed pueda retomar su ciclo de recortes.

- Las presiones inflacionarias en Colombia, con una economía en aceleración, limitarán los recortes de la tasa de interés que se esperaban por parte del Banco de la República.

- Mundo

En el último mes la atención de los mercados estuvo centrada en la incertidumbre frente a las decisiones arancelarias de la administración de Donald Trump. El primero de agosto, el presidente Donald Trump firmó una nueva orden ejecutiva que impuso aranceles recíprocos entre 10% y 41% a las importaciones de decenas de países, que entraron en vigor el 7 de agosto. Entre los países más afectados están Siria (41%), Laos y Birmania (40%) y Suiza (39%). Para algunos países quedaron reflejados los avances en las negociaciones comerciales, como los aranceles del 15% para la Eurozona y de 10% para Reino Unido. Los aranceles anunciados fueron en su mayoría inferiores a los establecidos el “día de la liberación” a principios de abril, pero aún amenazan con un rediseño del orden comercial global.

Más adelante, se anunció el acuerdo entre EE. UU y China de prolongar por 90 días más la tregua comercial. La tregua acordada ha mantenido el objetivo de reducir tensiones mediante una disminución significativa de aranceles: EE. UU redujo sus tarifas a las importaciones chinas del 145 % al 30 %, mientras que China bajó las aplicadas a productos estadounidenses del 125 % al 10 %. En las negociaciones se han abordado temas sensibles como el del comercio de tierras raras y se logró que China retomara la exportación de estos minerales determinantes para la industria tecnológica. Por otra parte, EE. UU. levantó la restricción de exportación de semiconductores hacia China. De hecho, se conoció que Nvidia y AMD, dos de los fabricantes más grandes de microchips, aceptaron entregar a EE.UU el 15% del valor de las ventas hechas a la China. Sin embargo, recientemente EE.UU. también manifestó la posibilidad de imponer sanciones a la China por la importación de petróleo ruso, lo que aumenta las tensiones con el Gigante Asiático. Aunque los acuerdos definitivos aún no han sido pactados, la disposición al diálogo ha sido bien recibido por los mercados.

Adicionalmente, el FMI internacional corrigió al alza el pronóstico del crecimiento global del 2.8% que publicó en su informe de abril, al 3.0% en el Word Economic Outlook de julio, pero aun por debajo del 3.3% en 2024. El mejor diagnóstico respondió a varios factores favorables, entre ellos: (1) La reducción parcial de los aranceles efectivos en EE.UU, tras la suspensión de medidas más restrictivas y una desescalada de tensiones comerciales con China. (2) Condiciones financieras más favorables, impulsadas por la relajación monetaria y la continua desaceleración de la inflación global. (3) La depreciación del dólar estadounidense que ha mejorado la competitividad de otras economías. (4) La expansión fiscal que ha contribuido a sostener la actividad económica.

En su reunión de julio, la Fed decidió mantener las tasas de interés inalteradas en el rango 4.25% - 4.50%, en línea con lo que esperaba el mercado y el promedio de analistas. Sin embargo, la decisión fue tomada por mayoría y no por consenso, a diferencia de 30 años de tradición del comité, que siempre propende por anunciar una decisión unificada. Los votos disidentes por un recorte de 25 puntos básicos fueron de los miembros Michelle W. Bowman y Christopher J. Waller. Adicionalmente se abstuvo de votar Adriana D. Kugler. La decisión por mayoría pone en evidencia el aumento en la tensión entre el presidente Donald Trump y Jerome Powell. En la rueda de prensa el presidente de la Fed destacó los riesgos sobre la inflación vs un mercado laboral equilibrado y las ventajas de mantener la independencia de la Política Monetaria.

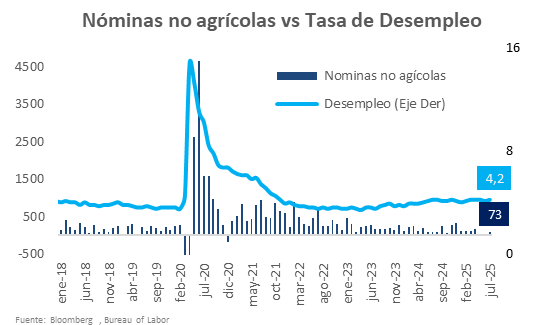

En esa misma semana se conoció que las nóminas no agrícolas sorprendieron a la baja, con la creación de apenas 73 mil empleos en julio, significativamente por debajo de los que esperaba el promedio de analistas de 104 mil. Adicionalmente, se corrigieron a la baja las nóminas del mes anterior desde 147 mil de la primera estimación hasta apenas 14 mil en junio. En cuanto a los sectores, el de los “Servicios profesionales y empresariales” y el de la “manufactura” mantienen por tres meses consecutivos salida de trabadores. Con lo anterior, la tasa de desempleo aumentó levemente hasta 4.2% en julio, en línea con lo que esperaba el promedio de analistas, levemente por encima del 4.1% registrado el mes anterior. Si bien se presentó un aumento en la tasa de desempleo, el nivel de 4.2% corresponde al de pleno empleo con lo que se demuestra la resiliencia del mercado laboral.

Tras la sorpresiva caída en las nóminas no agrícolas de julio y la significativa revisión a la baja de las cifras de junio, el presidente Donald Trump anunció el despido de la comisionada de la Oficina de Estadísticas Laborales, la entidad gubernamental encargada de las estadísticas de mercado laboral del país. A través de sus redes sociales, Trump comunicó la destitución de Erika McEntarfe, quien había asumido el cargo en julio de 2023 tras ser designada por el entonces presidente Joe Biden y en la que además la acusó de manipular los datos publicados por la Oficina con fines políticos. Por otro lado, Adriana Kugler, gobernadora de la Fed, presentó su renuncia anticipada luego de ausentarse en la última reunión del organismo. Krugler, también nombrada por Biden en 2023, tenía previsto culminar su primer ciclo en enero de 2026. Su salida deja una vacante en el Comité Federal de Mercado Abierto (FOMC), lo que le permitirá al presidente Trump nominar a un nuevo miembro. Esta designación podría otorgarle mayor influencia sobre la dirección de la política monetaria, un tema sobre el cual ha expresado reiteradas críticas, especialmente en relación con el mantenimiento de las tasas de interés y la gestión del actual presidente Jerome Powell.

Tras la sorpresiva caída en las nóminas no agrícolas de julio y la significativa revisión a la baja de las cifras de junio, el presidente Donald Trump anunció el despido de la comisionada de la Oficina de Estadísticas Laborales, la entidad gubernamental encargada de las estadísticas de mercado laboral del país. A través de sus redes sociales, Trump comunicó la destitución de Erika McEntarfe, quien había asumido el cargo en julio de 2023 tras ser designada por el entonces presidente Joe Biden y en la que además la acusó de manipular los datos publicados por la Oficina con fines políticos. Por otro lado, Adriana Kugler, gobernadora de la Fed, presentó su renuncia anticipada luego de ausentarse en la última reunión del organismo. Krugler, también nombrada por Biden en 2023, tenía previsto culminar su primer ciclo en enero de 2026. Su salida deja una vacante en el Comité Federal de Mercado Abierto (FOMC), lo que le permitirá al presidente Trump nominar a un nuevo miembro. Esta designación podría otorgarle mayor influencia sobre la dirección de la política monetaria, un tema sobre el cual ha expresado reiteradas críticas, especialmente en relación con el mantenimiento de las tasas de interés y la gestión del actual presidente Jerome Powell.

Más adelante, se conoció que la inflación del IPC se mantuvo en 2.7% a/a en julio, igual a la del mes anterior, y en contraste con la aceleración que esperaba el promedio de analistas, que estimaba aumentaría hasta 2.8% a/a. En contraste, la inflación núcleo sorprendió al alza al ubicarse en 3.1% a/a en julio, por encima de 2.9% a/a de junio y del 3.0% a/a esperada por el promedio de analistas. La aceleración de la inflación núcleo (que excluye los alimentos y la energía) se explicó principalmente por el aumento en los precios de los servicios, especialmente en transporte aéreo, atención médica y ocio. Por su parte, los bienes transables continuaron mostrando incrementos, lo cual era motivo de preocupación entre los analistas debido al aumento generalizado de aranceles. A pesar de la estabilidad en el índice general de los precios, la persistencia de la inflación núcleo en niveles elevados respalda la postura cautelosa que ha mantenido la Fed.

La expectativa de una convergencia de la inflación en el mediano plazo al objetivo de política vs un deterioro del mercado laboral sustenta la expectativa de que la Fed pueda retomar el ciclo de recortes de las tasas de interés en septiembre. El promedio de analistas, el mercado y la mediana de los miembros de la Fed esperan que antes que termine el año se realicen dos recortes de las tasas de interés desde el rango de 4.25% - 4.50% actual, hasta el 3.75% - 4.00% a final del año.

2. Entorno local y variables macroeconómicas:

El anuncio del 1 de agosto de aranceles recíprocos fue positivo para Colombia, pues se confirmó que las exportaciones distintas de petróleo y oro permanecerá con el arancel general del 10% impuesto a la mayoría de los países en abril, lo que en términos relativos podría ser positivo, pues le dará ventajas comparativas con otros países pares. Por ejemplo, las exportaciones de Café podrán beneficiase por la imposición de aranceles del 20% a Vietnam. Por su parte, las exportaciones de flores colombianas pagarán un arancel del 10%, mientras que nuestro principal competidor Ecuador pagará el 20%.

En cuanto a los datos del mercado laboral, el Dane reportó que la tasa de desempleo se ubicó en 8.6% en junio, significativamente por debajo del 10.3% en el mismo mes del año anterior. Además, se aceleró el aumento en el número de ocupados hasta 831 mil de personas en los últimos 12 meses y la salida del número de desocupados hasta 401 mil personas. Los sectores de “Administración pública y defensa, educación y atención de la salud humana”, “Comercio y reparación de vehículos” y el de “Industrias manufactureras” fueron los que generaron más puestos de trabajo, en contraste con la salida de trabajadores en “Actividades financieras y seguros” y “Construcción”. Adicionalmente, en el último mes se registró una importante mejora en la informalidad, que se redujo hasta el 55.1% en junio, por debajo de la de 56.0% en el mismo mes del año anterior y a pesar de que el sector que más contribuyó al incremento en el número de ocupados fue el de los trabajadores por cuenta propia.

Por su parte, la Junta del Banco de la República decidió por mayoría mantener la tasa de interés en 9.25%, en línea con lo que habíamos pronosticado y a pesar de que la mayoría de los analistas económicos esperaba un recorte de 25 Pbs. La votación se dio igual a la de la junta previa, cuando 4 miembros votaron por mantener la tasa de interés inalterada, uno por un recorte de 25 Pbs y dos por un recorte de 50 Pbs. En el comunicado de prensa quedó expresada la revisión general de la economía en la que: i) La inflación anual en junio se redujo a 4,8% frente a 5,1% en mayo, gracias a una reducción de la inflación de alimentos y de regulados, especialmente la energía eléctrica. La inflación básica (sin alimentos ni regulados) se estabilizó en 4,8%, interrumpiendo su tendencia descendente. Las expectativas de inflación se mantienen por encima de la meta, con un comportamiento estable para las de los analistas y mixto para las provenientes de los mercados de deuda pública. ii) La actividad económica continúa ganando dinamismo. El índice de seguimiento de la economía (ISE), presentó en mayo una variación anual del 2,7% liderado por las actividades terciarias. El equipo técnico estima que en el segundo trimestre la actividad económica crecería a un ritmo anual de 2,7%, jalonado por una demanda interna que crecería 4,1%. iii) Las condiciones de financiamiento externo del país enfrentan un entorno complejo, de tensiones comerciales globales, elevada incertidumbre por los conflictos en varias regiones del mundo, y lenta normalización esperada de la política monetaria en los Estados Unidos.

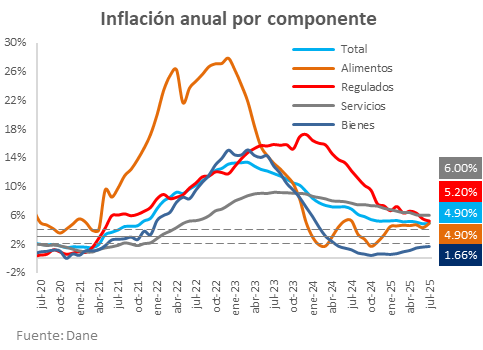

De hecho, la preocupación sobre la evolución de la inflación fue evidente cuando se conoció que la inflación IPC se ubicó en 0.28% m/m en julio, levemente por encima del 0.25% m/m que pronosticábamos nosotros en Bancoldex y del 0.20% que esperaba el promedio de analistas. Al remplazar un 0.20% m/m en el mismo mes del año anterior, la inflación anual se aceleró hasta 4.90% a/a, por encima del 4.82% a/a en junio. La aceleración de la inflación anual estuvo explicada principalmente por presiones al alza en los precios de los “alimentos”, “restaurantes y hoteles” y “muebles y artículos para el hogar”. Mientras que estuvo contenida por la reducción de los precios de los bienes regulados, gracias a una disminución en las tarifas del gas y la energía. Así las cosas, dos de las tres inflaciones núcleo que sigue el Banco de la República para su toma de decisiones registraron presiones al alza. La inflación núcleo (que excluye alimentos y regulados) se aceleró hasta 4.79% a/a en julio, por encima del 4.77% a/a. La inflación núcleo 15 (que excluye el 15% de los componentes de la canasta que muestran mayores fluctuaciones de precios) aumentó hasta 5.21% a/a en julio, por encima del 5.12% a/a en junio.

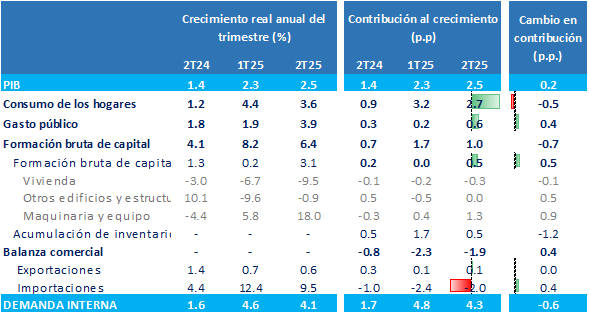

Más adelante se dio a conocer que el PIB creció 2.1% a/a en el 2T25, inferior al 2.7% a/a en 1T25, el mimo nivel en el que el promedio de analistas esperaba se mantuviera. Sin embargo, hay que recordar que el efecto calendario de los días hábiles de Semana Santa es importante para el diagnóstico de la información de este trimestre, dado que el año pasado fue en marzo mientras que en este fue en abril. Con lo que, por el ajuste estacional y de días hábiles el crecimiento fue de 2.5% a/a en el 2T25, superior al 2.3% a/a del trimestre anterior. La aceleración en el crecimiento económico en el último trimestre se dio principalmente a una aceleración en el crecimiento de la Inversión fija en Maquinaria y equipo, del gasto público y a una menor contribución negativa de las importaciones. En contraste, el consumo de los hogares se desaceleró, sin embargo, siguió siendo el componente por el lado de la demanda que más contribuyó al crecimiento del PIB. Por el lado de sectores, el responsable del mejor desempeño de la economía fue el de “Manufactura”, y el “Comercio” que registró la mayor aceleración. Los sectores que impulsaron la aceleración del crecimiento fueron: Los del Comercio e “Información y comunicaciones” que aceleraron su crecimiento y a los de la Manufactura y “Electricidad Gas y Agua” que crecieron en el último trimestre, en contraste con la contracción del trimestre anterior. En contraste, se aceleró la caída del sector Minero y se desaceleró el crecimiento del Entretenimiento. La senda de aceleración de la actividad económica es consistente con nuestro pronóstico de un crecimiento del 2.7% en el consolidado de 2025, superior a l 2.5% actual y al 1.7% de 2024.

l 2.5% actual y al 1.7% de 2024.

Finalmente, el Banco de la República dio a conocer los resultados de la encuesta de expectativas de los analistas realizada en agosto. El promedio de analistas espera que la inflación se acelere hasta 5.10% a/a en agosto, por encima de la de 4.90% actual, lo que limitará la desaceleración que se espera para el resto del año, pues estiman que la inflación termine el año en 4.97% a/a, por encima de la de 4.79% que esperaba en la encuesta del mes anterior. Con lo que, para la junta del Banco de la República en septiembre, la mediana de analistas espera que la tasa de interés se mantenga inalterada, para retomar un recorte de 25 pbs hasta 9.0% en octubre, donde esperan se mantenga hasta final del año.

En Bancóldex proyectamos una inflación mensual de 0.27% m/m en agosto, que acelerará la inflación hasta 5.19% a/a. Los efectos base desfavorables en las inflaciones de agosto y octubre limitarán la desaceleración de la inflación, con lo que creemos que el Banco de la República no contará con el espacio de poder retomar el ciclo de recortes de la tasa de interés en las juntas de septiembre y octubre. Solo hasta cuando, en los meses de noviembre y diciembre se retome el ciclo de desaceleración de la inflación, la que proyectamos cerrará el año en 5.07% a/a, se dará espacio para un único recorte de la tasa de interés del Banco de la República en diciembre hasta el 9.0%.

Titulo

Información de contacto

Información de contacto Líneas de atención

Líneas de atención