Usted está aquí

Colombia permanecería resiliente en medio del choque económico global generado por la guerra comercial

Por Ana María Rodríguez Pulecio/ Ejecutiva de Análisis Económico de Bancóldex

- La escalada de la guerra comercial va en aranceles del 145% de EE.UU a China y en 125% de China a EE.UU. con la confirmación que el choque negativo sobre el crecimiento en esos dos países será inevitable, pero también en el crecimiento global.

- El Fondo Monetario Internacional ahora esperan un crecimiento mundial de 2.8% en 2025, significativamente inferior al de 3.3% que esperaban hace tan solo tres meses.

- En Colombia la inflación retomó su senda de desaceleración en marzo y los datos de actividad económica demuestran resiliencia.

- Si bien se espera continúe la pausa en los recortes de la tasa de interés del Banco de la Republica en abril, creemos que se podrán retomar en junio.

EE.UU

En el último mes la atención de los mercados continúa centrado alrededor de las decisiones en materia arancelaria de Donald Trump y de las represalias que han anunciado los países más afectados. El 27 de marzo, se anunció la imposición de aranceles del 25% a todos los vehículos ensamblados importados desde cualquier país del mundo a partir del 2 de abril de 2025. El 4 de abril se anunciaron los aranceles recíprocos, que fijaron una tarifa base universal del 10% que entró en vigencia el 5 de abril. Adicionalmente a una lista amplia de países, a los que acusa de haber impuesto barreras al comercio y manipulación cambiaria, se les impondrá aranceles significativamente más altos a partir del 9 de abril. Entre los países más afectados se destacaban: China (34%), la Unión Europea (20%), Vietnam (40%), Taiwán (32%) y Japón (24%). Esa misma noche China anunció un paquete de represalias: Impuso aranceles del 34 % a los productos procedentes de Estados Unidos a partir del 10 de abril. Controles de exportación sobre siete tipos de minerales de tierras raras, como el samario, el gadolinio y el terbio. Suspendió importaciones de productos avícolas y de sorgo de tres empresas de EE. UU (dos avícolas y una de sorgo). Añadió a 11 empresas estadounidenses a su lista de entidades no fiables, que incluye fabricantes de drones. Impuso controles de exportación a 16 compañías para prohibir la exportación de productos chinos de doble uso. Y anunció investigaciones antidumping sobre tubos de rayos X médicos de tomografía computarizada (TC) importados de Estados Unidos. El 9 de abril EE. UU, en respuesta a las represalias del gobierno chino, anunció un nuevo aumento de los aranceles a las importaciones hasta el 102%. A lo que China respondió con imposición de aranceles del 84% a las importaciones desde EE. UU. y el Banco Popular de China instruyó a los bancos locales a limitar la compra de dólares. El 10 de abril se informó que EE.UU. pausará los aranceles recíprocos más altos durante 90 días para docenas de socios comerciales. En contraste, anunció que subirá los aranceles a China hasta el 125% debido a su negativa a negociar y a las represalias anunciadas. Ya en la noche de ese mismo día, EE. UU anunció que los aranceles a las importaciones chinas son por 145%, aumentados como para castigar a Pekín por tomar represalias contra los impuestos a las importaciones estadounidenses. Adicionalmente incluyó paquetes pequeños de China que antes no estaban gravadas, lo que podría afectar a los compradores estadounidenses que adquieren productos de minoristas como Temu y Grupo SheIn Ltd. El 11 de abril, el Ministerio de Finanzas Chino anunció que elevará los aranceles sobre todos los bienes estadounidenses de 84% a 125% a partir del 12 de abril. Finalmente, el 13 de abril, Trump cedió ante las preocupaciones de las empresas de tecnología y anunció la exclusión de los productos electrónicos de los aranceles del 125% a China y del arancel recíproco global base del 10%. La medida eximió más de USD$101 mil millones en importaciones estadounidenses desde China.

Todo lo anterior generó una fuerte aversión al riesgo global, los índices accionarios registran caídas acumuladas hasta del 21%. El S&P que estaba operando en niveles superiores a los USD6,147 a mediados de febrero, cayó por debajo de los USD$4,835 el 4 de abril, y si bien se ha recuperado levemente está operando alrededor de USD$ 5,157 a la fecha de la realización de este informe.

La Fed dejo las tasas de interés inalteradas en su reunión de marzo, en línea con lo que esperaba el promedio de analistas y el mercado. En el comunicado de prensa llamó la atención que retiraran el párrafo que hacía referencia a que los riesgos entre inflación y mercado laboral estaban equilibrados, para remplazarlo por uno que resalta la incertidumbre en torno a las perspectivas económicas, que la calificaron como “incierta y preocupante”.

Adicionalmente, la Fed modificó de manera significativa los pronósticos macroeconómicos en 2025: i) Aumentó el pronóstico de inflación PCE total a 2.7%, por encima de la de 2.5% que esperaba en diciembre. ii) Subió su pronóstico de inflación PCE núcleo (que excluye los alimentos y la energía) hasta 2.8%, por encima de la de 2.5% que esperaba en diciembre. Lo que demuestra que las preocupaciones en materia inflacionaria persisten y se exacerbaron en los últimos meses. iii) Redujo de manera significativa el pronóstico de crecimiento hasta 1.7%, por debajo del 2.1% que esperaba en diciembre. iv) Aumentó el pronóstico de la tasa de desempleo hasta 4.4%, superior a la de 4.3% que esperaba en diciembre. Lo que demuestra las preocupaciones sobre una desaceleración más profunda de la actividad económica, como respuesta a los deterioros de las expectativas reveladas en las encuestas a los hogares y a las empresas; y que puede estar incorporando los anuncios de despidos por la Administración de Donald Trump de un gran número de empleados oficiales. El crecimiento de tan solo 1.7% en 2025, es además de menor al que antes se tenía pronosticado, es inferior al crecimiento de largo plazo de 1.8%, lo que ubicaría la economía norteamericana con una brecha negativa del producto, que haría necesaria una reducción más pronunciada en las tasas de interés.

Con todo lo anterior, el Dot Plot de expectativas de los miembros de la Fed sobre donde creen terminarán las tasas de interés a final del año, mostró cambios. La mayoría de los miembros de la Fed sigue considerando que se realizarán únicamente 2 reducciones de las tasas de interés a lo largo del año (igual al pronóstico de diciembre). Sin embargo, mientras que en diciembre solo 4 miembros pensaban que se darían menos de las dos reducciones en las tasas de interés, ahora son 8 los miembros que consideran que se darán menos de 2 recortes.

Finalmente, la Fed informó en que si bien continuará reduciendo sus tenencias de tesoros y títulos respaldados por hipotecas; a partir de abril ralentizó el ritmo de disminución de sus tenencias de valores (conocido como QT) reduciendo el límite de reembolso mensual de títulos del tesoro significativamente de USD$25 mil millones de dólares, a USD$5 mil millones y que mantendrá el límite de reembolso mensual de deuda de hipotecas en USD$35 mil millones de dólares.

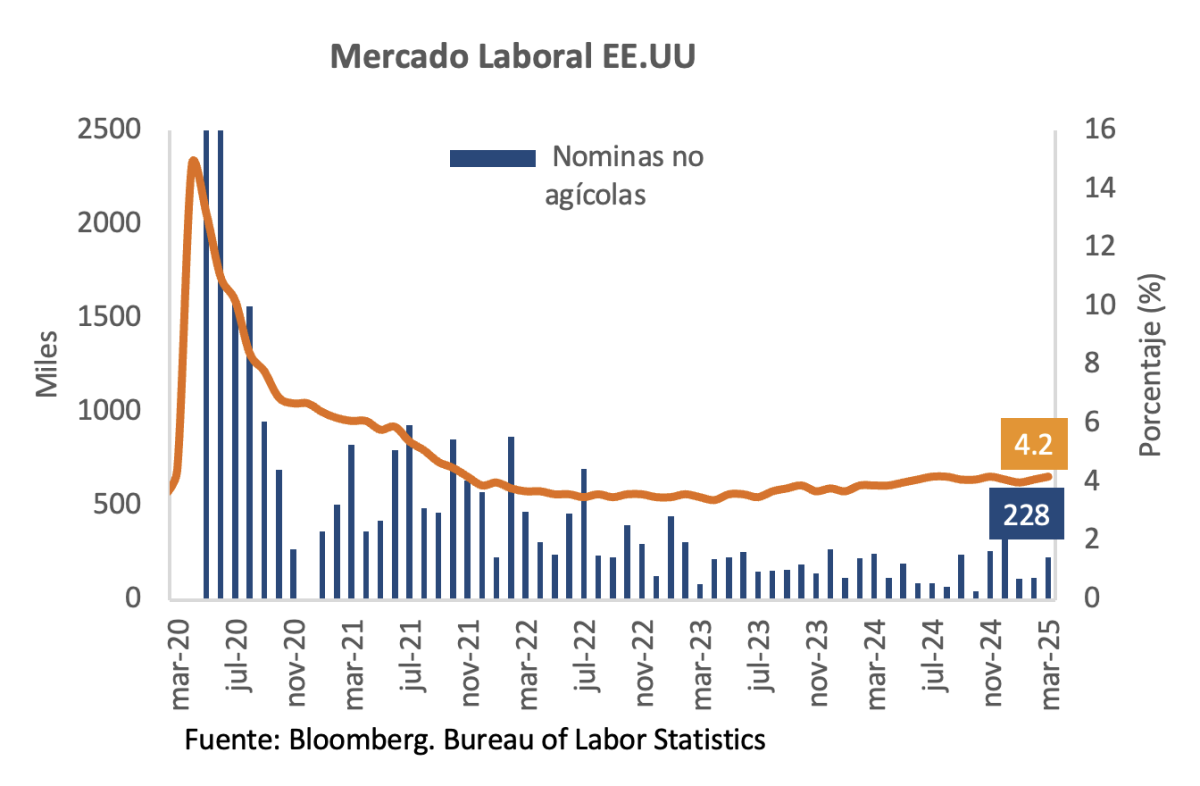

Por otra parte, en la primera semana de abril se conocieron los datos de mercado laboral. El aumento de las nóminas no agrícolas sorprendió al alza en marzo, al ubicarse en 228 mil, por encima de las 140 mil que esperaba el promedio de analistas. Si embargo, se corrigió a la baja la lectura del mes anterior desde 151 mil, hasta 117 mil. La tasa de desempleo aumentó hasta 4.2% en marzo, por encima de la de 4.1% del mes anterior, nivel en la que el promedio de analistas esperaba se quedara inalterada.

Por otra parte, en la primera semana de abril se conocieron los datos de mercado laboral. El aumento de las nóminas no agrícolas sorprendió al alza en marzo, al ubicarse en 228 mil, por encima de las 140 mil que esperaba el promedio de analistas. Si embargo, se corrigió a la baja la lectura del mes anterior desde 151 mil, hasta 117 mil. La tasa de desempleo aumentó hasta 4.2% en marzo, por encima de la de 4.1% del mes anterior, nivel en la que el promedio de analistas esperaba se quedara inalterada.

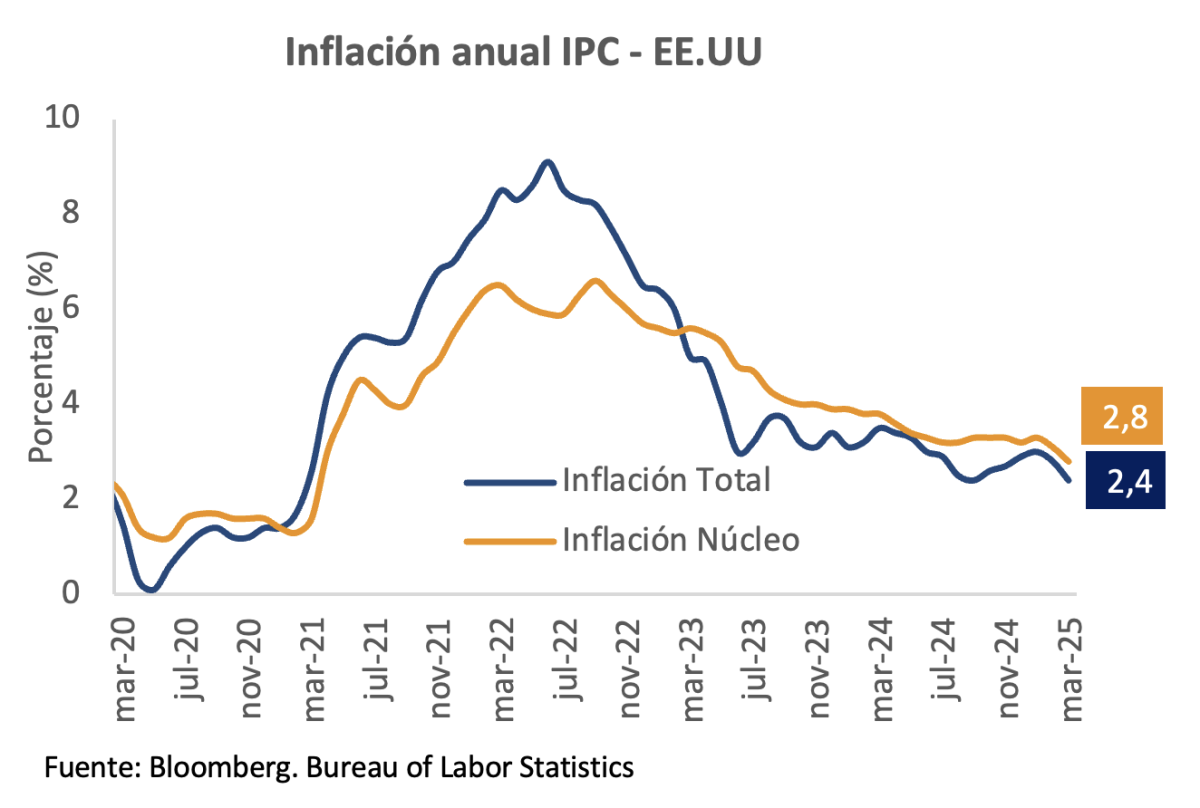

Más adelante se dio una sorpresa a la baja en la inflación IPC en marzo. Los precios IPC cayeron 0.1% m/m en marzo, en contraste con el incremento de 0.1%m/m que esperaba el promedio de analistas, de 0.2% m/m en febrero y de 0.3% m/m en marzo de 2024. Con lo que la inflación anual se desaceleró más de lo que se esperaba, hasta 2.4% a/a, por debajo de la de 2.8% a/a en febrero, y mayor a la desaceleración que esperaba el promedio de analistas que veían una reducción hasta 2.5% a/a. De hecho, la inflación núcleo también registró una desaceleración mayor a la esperada, hasta 2.8% a/a, por debajo de la de 3.1% a/a en febrero y de la de 3.0% que esperaba el promedio de analistas.

La desaceleración de la inflación y el deterioro del mercado laboral habilitó a que el mercado incorpore en sus expectativas mayores reducciones de la tasa de interés, aunque todo en medio de una amplia ambiente de incertidumbre alrededor de la macroeconomía en EE.UU. El mercado y los analistas siguen esperando que las tasas de interés de la Fed se mantengan inalteradas por lo menos hasta junio y se debate si darán dos o cuatro recortes a lo largo de 2025.

La desaceleración de la inflación y el deterioro del mercado laboral habilitó a que el mercado incorpore en sus expectativas mayores reducciones de la tasa de interés, aunque todo en medio de una amplia ambiente de incertidumbre alrededor de la macroeconomía en EE.UU. El mercado y los analistas siguen esperando que las tasas de interés de la Fed se mantengan inalteradas por lo menos hasta junio y se debate si darán dos o cuatro recortes a lo largo de 2025.

El FMI actualizó el Word Economic Oulook, en el que se conoció que espera que la economía se desacelere de manera pronunciada en 2025, al estimar un crecimiento de 2.8% en 2025, inferior al crecimiento de 3.3% observado en 2024 y por debajo del 3.3% que esperaba tan solo hace tres meses en su publicación de enero. Una de las correcciones a la baja más pronunciadas fue la de EE.UU., pues ahora esperan que la economía crezca apenas 1.8% en 2025, por debajo del 2.8% en 2024 y del 2.7% que esperaba en el informe de enero. En el caso de Europa el efecto es menos pronunciado, pero en todo caso negativo, pues espera un crecimiento de 0.8% en 2025, levemente inferior al de 0.9% en 2024 y al de 1.0% que esperaba en enero. América Latina no se libra tampoco de la desaceleración que se espera para la economía global, pues el FMI estima que crecerá 2.0% en 2025, por debajo del 2.4% que creció en 2024 y del 2.5% que esperaba en la publicación de enero. En esta actualización de los pronósticos, se destacan los países más afectados por las decisiones arancelarias de Donald Trump. La corrección a la baja en el pronóstico de crecimiento de la China fue pronunciada, ahora se espera un crecimiento de 4.0% en 2025, inferior al 5.0% en 2024 y al 4.6% que se esperaba en enero. En Canadá se espera un crecimiento de 1.4%, por debajo del 1.5% en 2024 y del 2.0% que se esperaba en enero. El país latinoamericano más afectado es México, para quien se espera una recesión, con un pronóstico de contracción del producto hasta 0.3% en 2025, en contraste con el crecimiento de 1.5% en 2024, y del 1.4% que se esperaba en enero. En el caso de Colombia la corrección a la baja fue moderada, pues el FMI espera un crecimiento de 2.4% en 2025, por debajo del 2.5% que esperaban el enero, pero acelerándose desde el crecimiento de 1.7% en 2024.

Colombia

En Colombia, la tasa de desempleo se ubicó en 10.3% en febrero, por debajo de la de 11.7% en el mismo mes del año anterior y de la de 11.8%. El número de ocupados aumentó en 977 mil en el último año, acompañado de una caída de 267 mil en el número de desocupados. Los sectores que más contribuyeron a la generación de puestos de trabajo fueron los de “Alojamiento y servicios de comida”, los de “Comercio y reparación de vehículos” y “Administración pública y defensa”, en contraste con sectores que redujeron su fuerza laboral, como el de “Actividades profesionales, científicas, técnicas y de servicios administrativos” y el de “Actividades artísticas, entretenimiento, recreación y otras actividades de servicios”. Sin embargo, la generación de puestos de trabajo se dio en el tipo de ocupación de “Trabajadores por cuenta propia” y “Obrero y empleado particular” caracterizados por la amplia informalidad. De hecho, la tasa de informalidad aumentó hasta el 57.6% en febrero, por encima de la de 57.0% en el mismo mes del año anterior.

Por su parte, el Banco de la Republica mantuvo la tasa de interés inalterada en 9.5% en su reunión de marzo, con cuatro codirectores que votaron a favor de esta decisión y tres por una reducción de 50 pbs. La decisión estuvo sustentada en que la inflación anual en febrero tuvo un incremento hasta 5,3%, impulsado por presiones en los precios de los alimentos procesados y de algunos regulados como gas y transporte. Las expectativas de inflación a corto plazo provenientes de las encuestas a analistas económicos aumentaron y a pesar de una disminución en las expectativas derivadas del mercado, que en todo caso muestran que las expectativas se mantienen por encima de la meta de inflación del 3% en horizontes de uno y dos años. Adicionalmente, los riesgos de presiones inflacionarias asociados con los retos fiscales y la incertidumbre en el frente externo persisten. Adicionalmente, el equipo técnico aumentó su pronóstico de crecimiento económico para 2025 del 2,6% al 2,8%, gracias a que los datos de alta frecuencia sugieren que la demanda interna habría seguido fortaleciéndose en el primer trimestre favorecida por el buen comportamiento del consumo privado y de la inversión. Todo lo anterior, cuando se prevé que las condiciones financieras externas se mantengan restrictivas en un entorno de una lenta normalización de la política monetaria en los Estados Unidos, con una muy amplia incertidumbre sobre los efectos de las políticas migratoria y comercial.

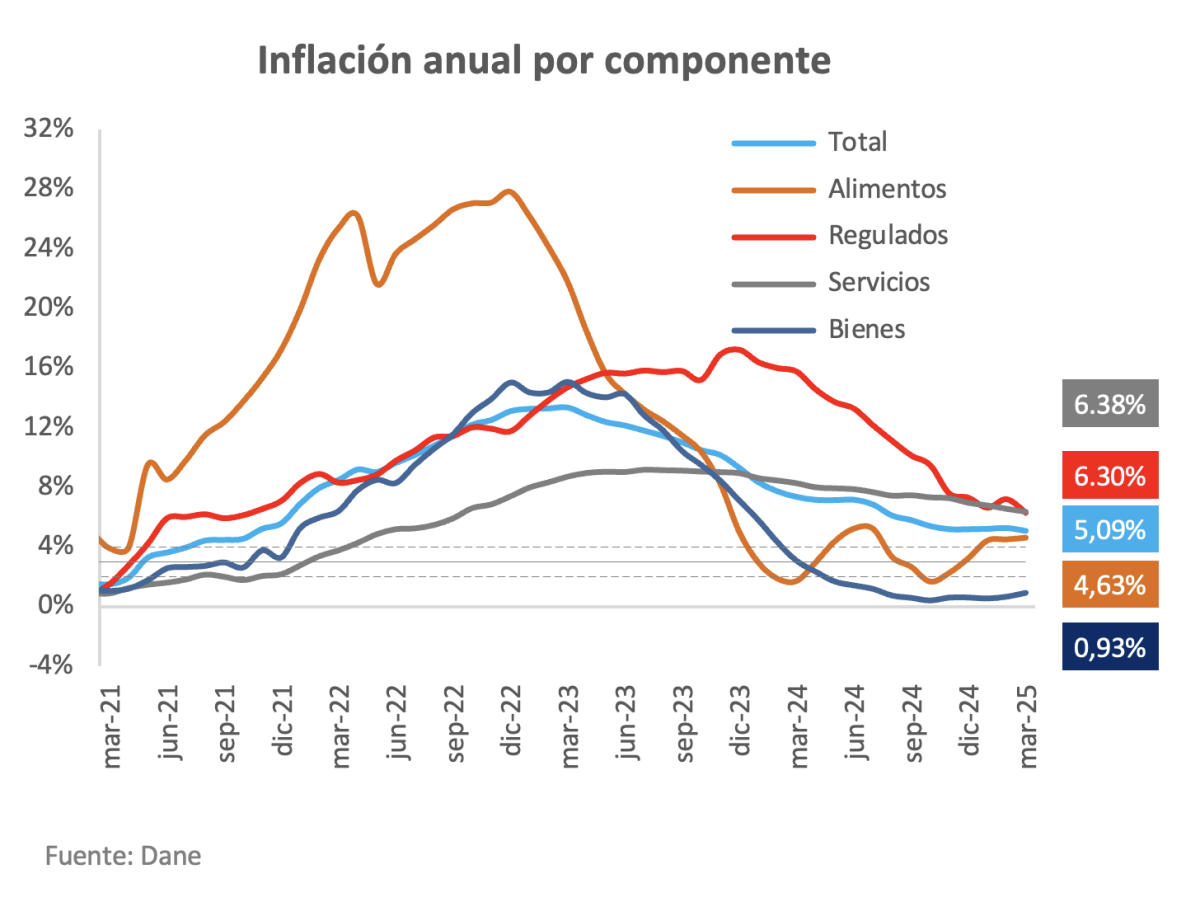

Más adelante se conoció que la inflación se ubicó en 0.52% m/m en marzo, por debajo de la esperada por el promedio de analistas de 0.55% m/m, de la que nosotros en Bancoldex estábamos esperando de 0.65% m/m, y de la de 0.70% m/m en marzo del año pasado. Con lo que la inflación anual retomó su senda de desaceleración hasta 5.09% a/a, por debajo de la de 5.28% a/a en febrero y después de dos meses de presiones al alza, cuando en diciembre de 2024 había cerrado en 5.20% a/a. La desaceleración de la inflación anual se dio en los componentes de servicios y regulados, y a pesar de algunas presiones al alza de los componentes de alimentos y bienes transables. La desaceleración de la inflación es un resultado positivo que habilita la posibilidad de que el Banco de la República pueda retomar los descensos de la tasa de interés de política en la reunión de final de mes. Nosotros y el promedio de analistas esperamos una reducción de 25 pbs en la reunión de abril, aun con cautela ante los riesgos que implica la coyuntura internacional y local.

El promedio de analistas espera que inflación se desacelere hasta ubicarse en 4,59% a/a en diciembre, por encima de la que se esperaba en la encuesta anterior, cuando proyectaban que se ubicara en 4,54% a/a. El rango de pronóstico de la inflación del cierre del año es muy amplio (3.70% a 5.47%) pues a lo largo del año dependerá de la evolución de la tasa de cambio, de la recuperación del consumo de los hogares, de los efectos de indexación, entre muchos factores que imprimen incertidumbre frente a la evolución de la inflación. En Bancoldex esperamos una desaceleración de la inflación anual hasta 4.85% a/a en diciembre de 2025.

El promedio de analistas espera que inflación se desacelere hasta ubicarse en 4,59% a/a en diciembre, por encima de la que se esperaba en la encuesta anterior, cuando proyectaban que se ubicara en 4,54% a/a. El rango de pronóstico de la inflación del cierre del año es muy amplio (3.70% a 5.47%) pues a lo largo del año dependerá de la evolución de la tasa de cambio, de la recuperación del consumo de los hogares, de los efectos de indexación, entre muchos factores que imprimen incertidumbre frente a la evolución de la inflación. En Bancoldex esperamos una desaceleración de la inflación anual hasta 4.85% a/a en diciembre de 2025.

El promedio de analistas prevé que el Banrep retome su ciclo de recortes de la tasa de interés de intervención en la siguiente reunión, hasta llevar la tasa al 9.25% en abril y al 8.00% en diciembre (superior a la de 7.75% en la encuesta anterior). En el caso de Bancoldex creemos que la tasa se mantendrá inalterada en la reunión de abril, pues la incertidumbre limitará la posibilidad del recorte y que las reducciones se retomarán únicamente hasta junio, y que continuarán a lo largo de 2025 hasta llevar la tasa de interés a cerrar en 7.75% a final del año.

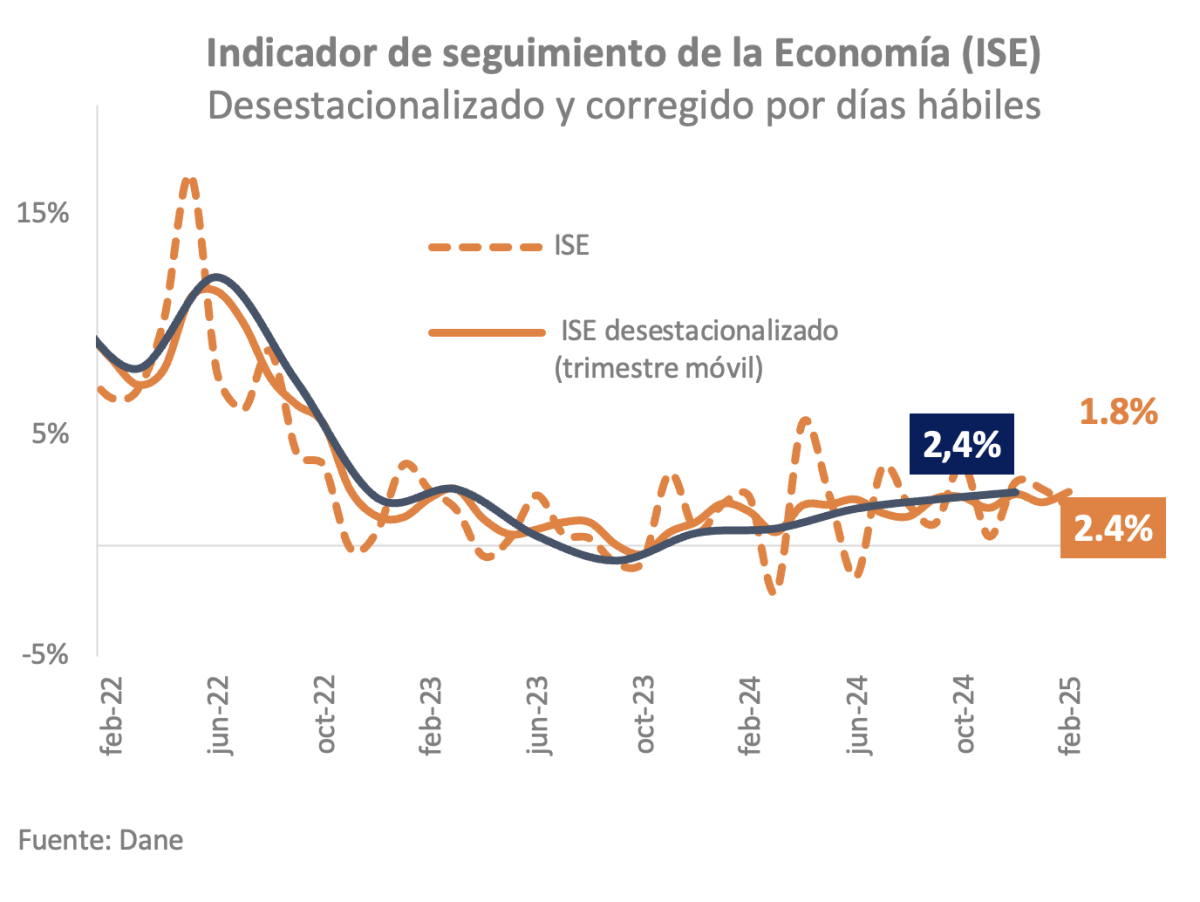

El Indicador de Seguimiento a la Economía creció 1.8% a/a en febrero, cercano al crecimiento de 1.9% a/a que esperaba el promedio de analistas y por debajo del 2.6% a/a en enero. Los sectores responsables de la desaceleración fueron el manufacturero que registró una contracción en contraste con el crecimiento en enero, y el de “Comercio y transporte” que se desaceleró. Por el contrario, los sectores que soportaron el crecimiento fueron los de “Información y comunicaciones” y el “financiero” que aceleraron su crecimiento en el último mes. En el promedio móvil de tres meses el crecimiento de la economía colombiana registró un crecimiento de 2.4% a/a, superior al de 2.3% a/a en 4T24, y consistente con el crecimiento que esperamos se de a lo largo de 2025 de 2.5% a/a.

El Indicador de Seguimiento a la Economía creció 1.8% a/a en febrero, cercano al crecimiento de 1.9% a/a que esperaba el promedio de analistas y por debajo del 2.6% a/a en enero. Los sectores responsables de la desaceleración fueron el manufacturero que registró una contracción en contraste con el crecimiento en enero, y el de “Comercio y transporte” que se desaceleró. Por el contrario, los sectores que soportaron el crecimiento fueron los de “Información y comunicaciones” y el “financiero” que aceleraron su crecimiento en el último mes. En el promedio móvil de tres meses el crecimiento de la economía colombiana registró un crecimiento de 2.4% a/a, superior al de 2.3% a/a en 4T24, y consistente con el crecimiento que esperamos se de a lo largo de 2025 de 2.5% a/a.

Titulo

También te puede interesar

Conoce nuestro portafolio de líneas de crédito

Encuentra la línea que se ajusta a tus necesidades como empresario

Si quieres estar al día con Bancoldex

Registrate para estar al día sobre nuevos productos y soluciones

LÍNEA DE CRÉDITO GOBERNACIÓN DE CUNDINAMARCA – BANCÓLDEX, PARA MICROS Y PEQUEÑAS EMPRESAS.

Información de contacto

Información de contacto Líneas de atención

Líneas de atención