Usted está aquí

Tanto en EE. UU. como en Colombia se ha limitado el espacio para recortes de las tasas de interés

Por Ana María Rodríguez Pulecio/ Ejecutiva de Análisis Económico de Bancóldex

- A pesar de no contar con toda la información macroeconómica por el cierre federal parcial, lo conocido evidencia resiliencia de la actividad económica y del mercado laboral, lo que ha aplazado hasta 2026 la posibilidad de nuevos recortes de las tasas de interés de la Fed.

- La inflación en Colombia volvió a aumentar con fuerza en octubre, por cuenta de una demanda agregada que se acelera jalonada por el gasto público y privado. La escalada de la inflación continuará limitando los recortes de las tasas de interés e incluso pone sobre la mesa la necesidad de incrementos.

Mundo

El cierre parcial (shutdown) del gobierno federal fue el más largo de los EE. UU., con un total de 40 días. Implicó el congelamiento de salarios a cientos de miles de empleados públicos, la suspensión de servicios considerados no esenciales y el aplazamiento en la publicación de estadísticas macroeconómicas.

Con varias semanas de retraso se conoció la inflación del IPC de septiembre, que se aceleró menos de lo esperado por los analistas, al ubicarse en 3,0% anual, por encima del 2,9% del mes anterior, pero por debajo del 3,1% que se anticipaba.

La aceleración anual estuvo explicada por un mayor ritmo de incremento en los precios de la energía y de los bienes transables, pero contenida por la desaceleración en los servicios y los alimentos. De hecho, la inflación núcleo sorprendió a la baja al desacelerarse hasta 3,0% anual en septiembre, por debajo del 3,1% del mes anterior, nivel en el que el promedio de los analistas esperaba que se mantuviera.

La desaceleración de la inflación núcleo (que excluye alimentos y energía) se explicó principalmente por la disminución en los precios de los servicios.

En ausencia de información macroeconómica oficial, los mercados se mantuvieron atentos a datos provistos por instituciones privadas, que demostraron resiliencia en la actividad económica.

Sorprendió al alza la aceleración en el PMI en octubre. El PMI manufacturero aumentó a 52,2 puntos, superior a los 52,0 del mes anterior y por encima de lo que anticipaba el promedio de los analistas, que esperaba estabilidad. Además, el PMI de servicios se aceleró a 55,2 puntos, superior a los 54,4 del mes previo y contrario a la desaceleración hasta 53,5 que se esperaba. Tanto servicios como manufactura registraron mejoras en producción y nuevos pedidos, aunque las exportaciones cayeron en ambos sectores. La creación de empleo fue moderada, afectada por la baja confianza empresarial debido a políticas gubernamentales como los aranceles. Aunque los costos continuaron aumentando, los precios de venta crecieron al menor ritmo desde abril, reflejando mayor competencia y demanda contenida.

Por su parte, la confianza del consumidor, medida por la Conference Board, se deterioró menos de lo esperado. El índice se ubicó en 94,6 puntos en octubre, inferior a los 95,6 del mes anterior (revisados al alza desde 94,2 puntos), pero mejor que los 93,4 proyectados. El resultado se explicó por expectativas futuras más débiles, compensadas por una mejor percepción de la situación actual. Asimismo, el índice manufacturero de la Fed de Richmond aumentó más de lo esperado, aunque se mantuvo en terreno negativo. Se ubicó en –4 puntos en octubre, mejor que los –17 del mes anterior y los –12 anticipados. La mejora se dio en los tres componentes: envíos, nuevos pedidos y empleo. A pesar de estas sorpresas positivas, ambos indicadores siguen por debajo de los niveles del año anterior, lo que es consistente con la expectativa de desaceleración económica.

El promedio de los analistas espera un crecimiento del PIB de 3,0% anual en el 3T25, inferior al 3,8% registrado en el 2T25.

Más adelante en el mes, la Fed redujo las tasas de interés en 25 pbs hasta el rango de 3,75%-4,00%, como anticipaba el mercado. En el comunicado se destacó que, pese a la falta de datos por el cierre gubernamental, los pocos disponibles son consistentes con los previos. Los indicadores sugieren que la actividad económica se ha expandido a un ritmo moderado.

La creación de empleo se ha ralentizado y el desempleo ha aumentado ligeramente, pero se mantiene bajo. La inflación ha aumentado desde comienzos del año y continúa elevada. La decisión se tomó por mayoría, con dos votos disidentes: uno por un recorte de 50 pbs (Stephen I. Miran) y otro por dejarla inalterada (Jeffrey R. Schmid).

La división mostró preocupaciones en ambos sentidos, elevando la incertidumbre sobre la continuidad de los recortes. Además, la Fed decidió finalizar la reducción de su hoja de balance (QT) desde el 1 de diciembre de 2025. La hoja de balance comprende los activos financieros del banco central, principalmente adquiridos para dar liquidez en momentos críticos. Desde 2022, la Fed venía reduciendo dichos activos para retirar liquidez del sistema.

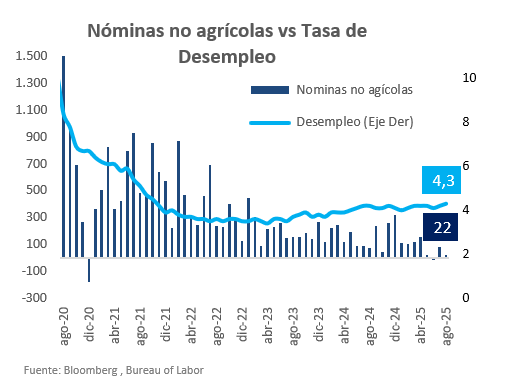

Posteriormente, se conocieron las contrataciones privadas ADP, que sorprendieron al alza al registrar 42.000 nuevos puestos en octubre, por encima de los 30.000 esperados y en contraste con la destrucción de 29.000 puestos en el mes anterior (revisados desde –32.000). El incremento se explicó por nuevas contrataciones tanto en bienes como en servicios. Los resultados son especialmente relevantes en un contexto de falta de datos oficiales por el cierre federal y sugieren un deterioro menor del mercado laboral.

Con un mes de retraso, las nóminas no agrícolas sorprendieron al alza al registrar 119.000 empleos en septiembre, muy por encima de los 51.000 proyectados. Sin embargo, el dato del mes anterior se revisó a la baja, mostrando una destrucción de 4.000 trabajadores, frente a la creación de 22.000 reportada inicialmente.

Los sectores de servicios de formación y salud y entretenimiento lideraron la creación de empleo, mientras que servicios profesionales y empresariales, comercio y manufactura completaron seis meses consecutivos de destrucción de puestos. La tasa de desempleo aumentó a 4,4% en septiembre, por encima del 4,3% del mes anterior y del nivel anticipado por el mercado.

La información disponible, que demuestra resiliencia en la actividad económica, redujo las preocupaciones sobre un mayor deterioro del mercado laboral y llevó a los mercados a corregir la expectativa de recorte en diciembre. Mientras que hace un mes se consideraba con un 100% de probabilidad que habría recorte, al momento de este informe esa probabilidad se reduce por debajo del 60%. Aun así, el mercado sigue incorporando la expectativa de tres recortes adicionales en 2026, que llevarían la tasa al rango 3,0%-3,25%, desde 3,75%-4,0% actual.

Entorno local:

La tasa de desempleo se ubicó en 8,2% en septiembre, significativamente por debajo del 9,1% registrado en el mismo mes de 2024. Los sectores que más contribuyeron al aumento de ocupados fueron industrias manufactureras, alojamiento y servicios de comida, y transporte y almacenamiento, mientras que se registraron salidas de trabajadores en actividades profesionales y científicas, y comercio y reparación de vehículos. El aumento del empleo formal ayudó a reducir la informalidad hasta 54,5% en septiembre, frente al 55,5% del año anterior.

El Banco de la República decidió mantener inalterada la tasa de interés en 9,25%, en línea con lo proyectado. La votación fue 4 a favor, 2 por un recorte de 50 pbs y 1 por uno de 25 pbs. Según el comunicado, la decisión se basó en que la inflación volvió a aumentar por tercer mes consecutivo en septiembre, alcanzando 5,2% anual, el mismo nivel que a finales de 2024.

Además, las expectativas de inflación de encuestas y mercados aumentaron y se mantienen por encima de la meta del 3% para los próximos dos años. En cuanto a la actividad económica, señalaron que los indicadores sugieren buen dinamismo de la demanda interna, jalonada por el consumo privado y público, así como por un repunte de la inversión en maquinaria, equipo y obras civiles.

Finalmente, se destacó que la decisión mantiene una postura monetaria cautelosa ante los riesgos sobre la convergencia de la inflación a la meta. El promedio del mercado y nuestra proyección mantienen la tasa en 9,25% durante lo que resta de 2025 y al menos el primer semestre de 2026. El incremento del salario mínimo será clave, pues un aumento muy superior a inflación y productividad presionaría al alza los precios y limitaría futuros recortes.

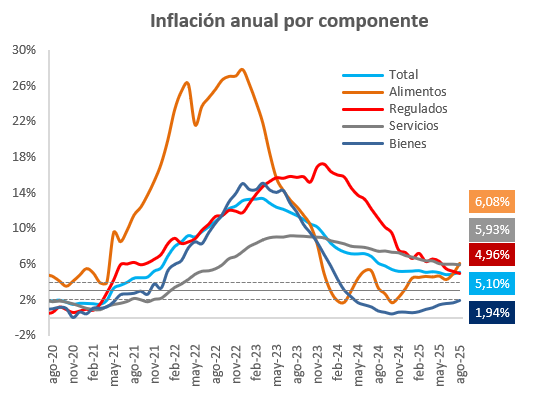

Posteriormente, se conoció que la inflación del IPC alcanzó 0,18% mensual en octubre, por encima del 0,14% esperado y del 0,12% proyectado por nosotros. Al reemplazar una inflación de –0,13% del mismo mes del año anterior, asociada a menores precios de alimentos y transables, la inflación anual se aceleró significativamente hasta 5,51%, por encima del 5,18% del mes anterior.

El aumento se explicó principalmente por el grupo de regulados, debido al incremento de precios de energía, contrario al comportamiento de los meses previos. Además, se observaron mayores precios en servicios, impulsados por aumentos en comidas fuera del hogar, cines y teatros y turis mo por temporada escolar. Los bienes transables también continuaron subiendo, apoyados en un consumo dinámico y en la depreciación del tipo de cambio.

mo por temporada escolar. Los bienes transables también continuaron subiendo, apoyados en un consumo dinámico y en la depreciación del tipo de cambio.

Como resultado, las inflaciones núcleo también mostraron presiones al alza. La inflación sin alimentos aumentó a 5,25% anual en octubre, frente a 4,94% en septiembre. La inflación sin alimentos ni regulados subió a 4,99% desde 4,83%, y la inflación núcleo 15 (que excluye el 15% de los rubros más volátiles) aumentó a 5,55% desde 5,29%. La persistencia de la inflación, 251 pbs por encima de la meta del 3% del Banco de la República, continuará limitando el espacio para recortes de tasas.

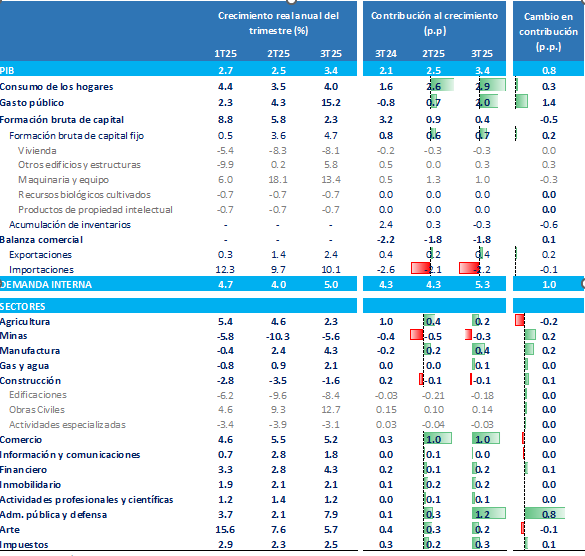

Adicionalmente, el PIB creció 3,6% anual en el 3T25, por encima del 3,2% previsto y del 2,1% del trimestre anterior. Ajustado por calendario y estacionalidad, el crecimiento fue de 3,4% anual, también superior al 2,5% del trimestre previo.

El repunte se explicó principalmente por un fuerte crecimiento del gasto público, aunque también se observó aceleración del consumo de los hogares y de la inversión fija. Por sectores, la administración pública y defensa fue el que más contribuyó al crecimiento; sin este sector, la economía habría crecido al mismo ritmo que en el trimestre anterior. La entrada en vigor de la Ley de Garantías desde noviembre limitará el crecimiento de este rubro en adelante.

El mayor crecimiento en el 3T25 podría llevar a una revisión al alza del crecimiento promedio de 2025, que el mercado y nosotros estimábamos en 2,6% anual, por encima del 1,7% de 2024.

El Banco de la República también publicó la encuesta de expectativas de noviembre. El mercado espera una inflación de 0,21% mensual en noviembre, inferior a la de 0,27% del mismo mes de 2024, lo que llevaría la inflación anual a 5,45%, por debajo del 5,51% actual. No obstante, debido a la inflación más alta en octubre, el promedio del mercado revisó al alza la proyección de cierre de año hasta 5,34%, frente al 5,21% de la encuesta previa. En Bancóldex estimamos una inflación de 5,33% anual en noviembre y de 5,36% al cierre de 2025.

En cuanto a 2026, la aceleración de los precios en los últimos meses y la probable materialización de un incremento del salario mínimo por encima de inflación y productividad llevaron al mercado a revisar al alza la proyección de inflación al cierre de año desde 4,23% hasta 4,43%. Nosotros estimamos 5,06%. La persistencia de presiones inflacionarias continuará limitando los recortes de tasas. En Bancóldex proyectamos que la tasa se mantendrá en 9,25%, mientras el mercado espera apenas dos recortes, hasta 8,75% al cierre de 2026. Por primera vez en esta fase del ciclo, un analista anticipa incrementos de tasas en 2026, hasta 10,75% al cierre.

Titulo

Información de contacto

Información de contacto Líneas de atención

Líneas de atención