Usted está aquí

Se reducen las tensiones comerciales por avances en las negociaciones entre estados unidos y china

Por Ana María Rodríguez Pulecio/ Ejecutiva de Análisis Económico de Bancóldex

- Los mercados redujeron la incertidumbre después de que se conocieran avances en las negociaciones entre EE.UU y China, por lo que se volvió a aplazar el momento en el que se espera se retomen las reducciones de las tasas de interés por parte de la Fed.

- En Colombia el Banco de la Republica sorprendió al mercado con una reducción de 25 pbs en la tasa de interés, cuando un amplio consenso esperábamos que la dejarán inalterada.

- Lamentablemente se volvieron a ver presiones en la inflación principalmente por alzas en los precios de la energía y el agua. Aún más preocupantes fueron las presiones en los precios de los bienes transables, afectados por la depreciación de la tasa de cambio a finales del año pasado e inicios de este y en los precios de los arrendamientos, que aumentaron la inflación núcleo en el último mes.

- Con lo que las reducciones de las tasas de interés del Banco de la República estarán limitadas, con lo que corregimos al alza nuestro pronóstico de cierre de tasa de interés del 7.75% al 8.25%.

EE.UU

En el último mes la atención de los mercados ha estado centrada en las negociaciones comerciales. El jueves 8 de mayo, se produjo un acuerdo con Reino Unido un mes después de que el gobierno de Trump anunciara aranceles masivos a decenas de países, buscando hacer frente a lo que Trump considera un comercio injusto. Las históricas subidas de aranceles se retrasaron hasta julio para permitir a la administración negociar acuerdos con otros países. El acuerdo anunciado incluye miles de millones de dólares de mayor acceso al mercado para las exportaciones estadounidenses, especialmente en agricultura, que aumenten el acceso para la carne de res estadounidense, el etanol y prácticamente todos los productos producidos por grandes agricultores. Por su parte, EE.UU. reducirá los aranceles sobre los automóviles británicos del 27,5 % al 10 % para 100.000 vehículos cada año y eliminará los aranceles sobre el acero y el aluminio británicos, reduciéndolos a cero. El acuerdo comercial entre Estados Unidos y Reino Unido es una importante victoria diplomática para el Gobierno británico y parece reivindicar la relación amistosa y cautelosa.

Más adelante, el 11 de mayo se conoció que EE.UU. y China llegaron a un acuerdo para reducir significativamente los aranceles durante un periodo de 90 días, lo que representa una importante desescalada en la guerra comercial. El anuncio se produjo tras las conversaciones que los dos países mantuvieron en Suiza, las primeras desde que el presidente estadounidense, Donald Trump, impusiera fuertes aranceles a las importaciones chinas. En abril EE.UU había impuesto un arancel del 145% a las importaciones chinas que redujo temporalmente al 30%, mientras que China que había respondido con un gravamen del 125%, que redujo al 10%.

Todo lo anterior generó una importante recuperación en los activos bursátiles. El S&P avanzó hasta los USD$ 5.967 al momento de realizar este informe, después de que en abril había alcanzado un mínimo de USD$ 4.982, aunque no alcanza el nivel que tenía en febrero antes de los anuncios arancelarios cuando alcanzó a cotizar en USD$ 6.141.

Sin embargo, la incertidumbre volvió aumentar ahora por cuenta de la situación fiscal en EE.UU. El 19 de mayo Moody's rebajó la calificación crediticia de EE.UU. un escalón de AAA a AA1, argumentando el aumento durante más de una década en los niveles de deuda del gobierno. Adicionalmente, destacó que el pago de intereses es significativamente más alto que los de soberanos con calificaciones similares. La trayectoria de la deuda y los déficits de EE.UU. se ha deteriorado constantemente durante los últimos 10 años, sin que las partes responsables estén dispuestas a trabajar para cerrar la brecha. De hecho, el anuncio se dio en medio de las negociaciones para un acuerdo presupuestario, con importantes recortes de impuestos propuesto por el presidente Donald Trump. Cabe recordar que, S&P fue la primera agencia de calificación en rebajar la calificación crediticia de Estados Unidos en agosto de 2011, tras unas complicadas negociaciones sobre el techo de la deuda. Más adelante en 2023 Fitch rating rebajó la calificación de EE. UU. un escalón de AAA a AA+, también en medio de extensas negociaciones del techo de la deuda.

A finales de abril se conoció que el PIB se contrajo 0.3% t/a en 1T25, peor a la caída de 0.2% t/a que esperaba el promedio de analistas y deteriorándose desde el crecimiento de 2.4% t/a en 4T24. El aumento de las importaciones generó una fuerte contribución negativa de las exportaciones netas, dado que las empresas y consumidores adelantaron sus compras antes de la entrada en vigencia de los aranceles anunciados por Donald Trump. Dicho movimiento que se exacerbó por el aumento de las compras de oro como refugio ante el aumento de la incertidumbre global. En contraste, el consumo de los hogares se desaceleró menos de lo que esperaba el promedio de analistas, al registrar un crecimiento de 1.8% t/a en 1T25, aunque significativamente por debajo del crecimiento de 4.0% t/a en 4T24, fue superior al 1.2% t/a que se esperaba. A pesar del deterioro en la actividad económica en EE.UU. que podría poner peso a la Fed para adelantar la reducción de las tasas de interés, los precios registraron aumentos que limitarán esos recortes. De hecho, el índice de precios implícitos en el cálculo del PIB aumentó hasta 3.7% a/a en 1T25, significativamente por encima del 3.1% a/a que esperaba el promedio de analistas y del 2.3% a/a en 4T24.

A finales de abril se conoció que el PIB se contrajo 0.3% t/a en 1T25, peor a la caída de 0.2% t/a que esperaba el promedio de analistas y deteriorándose desde el crecimiento de 2.4% t/a en 4T24. El aumento de las importaciones generó una fuerte contribución negativa de las exportaciones netas, dado que las empresas y consumidores adelantaron sus compras antes de la entrada en vigencia de los aranceles anunciados por Donald Trump. Dicho movimiento que se exacerbó por el aumento de las compras de oro como refugio ante el aumento de la incertidumbre global. En contraste, el consumo de los hogares se desaceleró menos de lo que esperaba el promedio de analistas, al registrar un crecimiento de 1.8% t/a en 1T25, aunque significativamente por debajo del crecimiento de 4.0% t/a en 4T24, fue superior al 1.2% t/a que se esperaba. A pesar del deterioro en la actividad económica en EE.UU. que podría poner peso a la Fed para adelantar la reducción de las tasas de interés, los precios registraron aumentos que limitarán esos recortes. De hecho, el índice de precios implícitos en el cálculo del PIB aumentó hasta 3.7% a/a en 1T25, significativamente por encima del 3.1% a/a que esperaba el promedio de analistas y del 2.3% a/a en 4T24.

Por su parte, el mercado laboral sorprendió al alza al mercado, al ser publicado un incremento de 177 mil nuevos puestos de trabajo en abril, por encima de los 138 mil que esperaba el promedio de analistas. Sin embargo, fue corregida a la baja la lectura del mes anterior hasta 185 mil, por debajo de los 228 mil de la primera estimación. La desaceleración en la generación de puestos de trabajos no alcanzó a deteriorar la tasa de desempleo que se mantuvo en 4.2%, igual a la del mes anterior y a la que esperaba el promedio de analistas. La resiliencia del mercado laboral redujo la probabilidad de la reducción futura de las tasas de interés por parte de la Fed.

El 7 de mayo la Fed la Fed mantuvo sus tasas de interés inalteradas, en línea con lo que esperaba el consenso de analistas y el mercado. En el comunicado de prensa destacó que el comité está atento al aumento de los riesgos en las dos partes del mandato, el riesgo incrementos en la tasa de desempleo y de la inflación han aumentado. Sin embargo, no se dieron mayores señales sobre las decisiones futuras sobre las tasas de interés.

Luego se conoció que los precios aumentaron 0.2% m/m en abril, menos de lo que estimaba el promedio de analistas que esperaban 0.3% m/m, pero en contraste con de la caída de 0.1% m/m en marzo. Adicionalmente, el incremento mensual observado en el último mes fue inferior al de 0.3% m/m observado en el mismo mes del año anterior, con lo que la inflación anual se desaceleró hasta 2.3% a/a, por debajo de la de 2.4% a/a en marzo, nivel en el que el promedio de analistas esperaba se quedara inalterada. La desaceleración de la inflación anual respondió a una mayor caída en los precios de la energía y un menor crecimiento de los precios de los alimentos. En contraste la inflación núcleo se mantuvo estancada en 2.8% a/a, igual a la del mes anterior, nivel en el que el promedio de analistas esperaba se quedara inalterada. La estabilidad en la inflación núcleo se dio por incrementos en los precios de los bienes transables, en contraste con la caída que se venía registrando en meses anteriores, y que le ganó el pulso a la desaceleración en el incremento de los precios de los servicios. La persistencia de la inflación núcleo en niveles altos ratifica la expectativa de la cautela que se espera mantenga la Fed en las reducciones de las tasas de interés a lo largo de 2025.

Con la información conocida a lo largo del mes, aunada a la expectativa de avances en las negociaciones entre EE.UU y la China, se redujo de manera significativa las reducciones esperadas de las tasas de interés por parte de la Fed. Ahora los mercados esperan solo dos recortes, alineándose con lo que han mantenido como expectativa el promedio de analistas. Adicionalmente, la expectativa del primer recorte se aplazó hasta octubre, cuatro meses después de junio, cuando hace un mes se esperaba se retomará el ciclo de descensos.

Colombia:

En Colombia, la tasa de desempleo se redujo hasta 9.6% en marzo, por debajo de la de 11.3% en el mismo mes del año anterior. El aumento en el número de ocupados se aceleró hasta 1.05 millones de personas en los últimos 12 meses, acompañado por una caída de 359 mil personas que salieron de la condición de desempleo. Los sectores de “Alojamiento y servicios de comida”, “Agricultura y ganadería” y “Comercio y reparación de vehículos” fueron los que generaron más puestos de trabajo, en contraste con la salida de trabajadores en “Actividades profesionales y científicos”. Sin embargo, continua el deterioro en la calidad del empleo generado. La tasa de informalidad volvió a aumentar hasta el 57.2% de la población ocupada en 1T25, superior a la de 56.3% en 1T24. De hecho, el tipo de ocupación de “Trabajador por cuenta propia” continúa siendo el de mayor aumento en el número de ocupados en el último año.

En su reunión de final de abril, el Banco de la República redujo la tasa de intervención en 25 pbs de manera unánime, en contraste con el amplio consenso de los analistas que esperaba que las tasas de interés se mantuvieran inalteradas. La decisión fue soportada por un diagnóstico de la ecolonomía en la que la inflación anual total retomó la desaceleración en marzo y la inflación básica sin alimentos ni regulados mantuvo su tendencia de desaceleración. Las expectativas de inflación provenientes del mercado de deuda disminuyeron en contraste con las obtenidas de las encuestas a analistas que permanecieron estables. Adicionalmente, el equipo técnico redujo su pronóstico de crecimiento a 2,6% para 2025, por debajo del 2.8% que esperaba el mes anterior. La decisión adoptada mantiene una postura cautelosa de la política monetaria, al tiempo que continúa apoyando la recuperación de la actividad económica sin poner en riesgo la convergencia de la inflación a la meta.

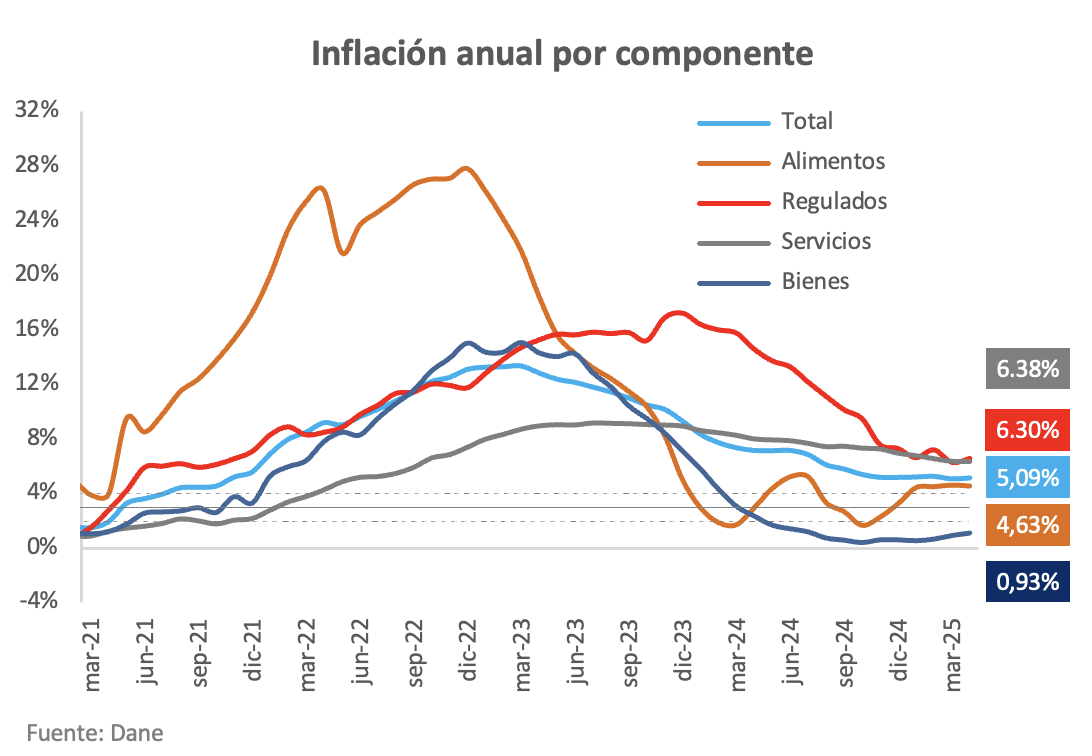

Sin embargo, más adelante se conoció que la inflación se ubicó en 0.66% m/m en abril, superior a la de 0.56% m/m que esperábamos nosotros en Bancóldex, a la de 0.50% m/m que esperaba el promedio de analistas, y a la de 0.59% m/m de abril del año anterior. Con lo que la inflación anual se aceleró hasta 5.16% a/a, superior a la de 5.09% en marzo y en contraste con la desaceleración que esperábamos nosotros (hasta 5.06% a/a) y el promedio de analistas (hasta 5.0% a/a). Las mayores presiones al alza se dieron en los componentes de los servicios regulados que aportaron con 5 pbs de los 7 pbs que subió la inflación total, dados incrementos en los precios de la energía y el agua. Adicionalmente los precios de los bienes transables también aceleraron su ritmo de crecimiento por aumentos en los precios de los automóviles. Los servicios no ayudaron en esta ocasión con la desaceleración de la inflación anual, a pesar del efecto base favorable que se esperaba por la menor indexación. De hecho, los precios de los arrendamientos registraron presiones al alza en el último mes. El único componente que le puso contrapeso al incremento fue el de alimentos, en donde la inflación anual se desaceleró en el último mes, gracias a menores incrementos en los precios de los alimentos procesados y a pesar de presiones en los precios de los perecederos. La aceleración de la inflación limitará las reducciones de las tasas de interés que se esperan para el Banco de la República a lo largo del año.

Sin embargo, más adelante se conoció que la inflación se ubicó en 0.66% m/m en abril, superior a la de 0.56% m/m que esperábamos nosotros en Bancóldex, a la de 0.50% m/m que esperaba el promedio de analistas, y a la de 0.59% m/m de abril del año anterior. Con lo que la inflación anual se aceleró hasta 5.16% a/a, superior a la de 5.09% en marzo y en contraste con la desaceleración que esperábamos nosotros (hasta 5.06% a/a) y el promedio de analistas (hasta 5.0% a/a). Las mayores presiones al alza se dieron en los componentes de los servicios regulados que aportaron con 5 pbs de los 7 pbs que subió la inflación total, dados incrementos en los precios de la energía y el agua. Adicionalmente los precios de los bienes transables también aceleraron su ritmo de crecimiento por aumentos en los precios de los automóviles. Los servicios no ayudaron en esta ocasión con la desaceleración de la inflación anual, a pesar del efecto base favorable que se esperaba por la menor indexación. De hecho, los precios de los arrendamientos registraron presiones al alza en el último mes. El único componente que le puso contrapeso al incremento fue el de alimentos, en donde la inflación anual se desaceleró en el último mes, gracias a menores incrementos en los precios de los alimentos procesados y a pesar de presiones en los precios de los perecederos. La aceleración de la inflación limitará las reducciones de las tasas de interés que se esperan para el Banco de la República a lo largo del año.

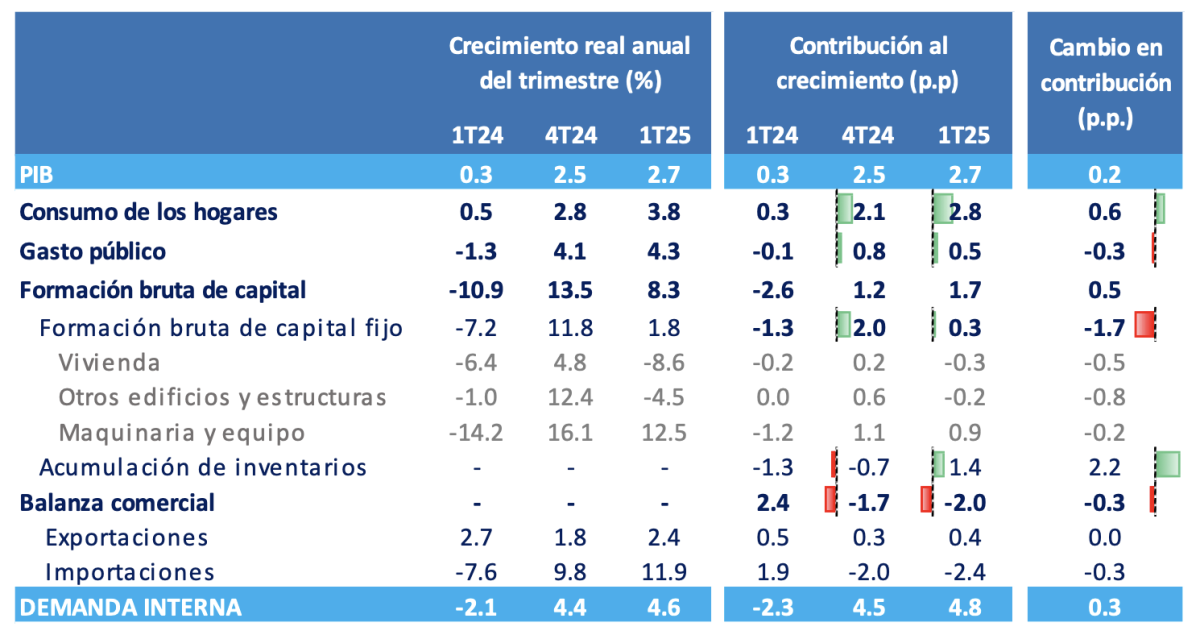

Más adelante se conoció que la economía creció 2.7% a/a en 1T25, superior al crecimiento de 2.5% a/a en 4T24. Sin embargo, el principal impulsor de la actividad económica fue la acumulación de inventarios que pasó a sumar 1.4 puntos porcentuales (p.p.), en contraste con la contribución negativa de 0.7 p.p. en el trimestre previo, y que lamentablemente es una fuente de volatilidad e incertidumbre. El aumento de los inventarios puede responder, tanto a un deterioro en las ventas frente a las proyectadas, o a una expectativa de mayor consumo en el futuro. Adicionalmente, el consumo de los hogares aceleró su crecimiento hasta el 3.8% a/a en 1T25, superior al 2.8% a/a en 4T24, impulsado por un alto crecimiento del consumo de servicios, que desafortunadamente podría impedir mayores desaceleraciones de la inflación. En contraste, se registró una importante desaceleración en la inversión fija, que redujo su crecimiento hasta 1.8% a/a en 1T25, por debajo del crecimiento de 11.8% a/a, producto de una caída en la inversión en los sectores de vivienda y “otros edificios y estructuras”, que se contrajeron desde el crecimiento en el trimestre previo. Finalmente, el sector externo aumentó su contribución negativa al registrar un crecimiento de las importaciones mayor al de las exportaciones.

Por el lado de sectores, el responsable del mejor desempeño de la economía fue el de Arte, seguido por el financiero, las actividades profesionales y científicas y la manufactura. En contraste el comercio desaceleró su crecimiento en el último trimestre y el de la construcción se contrajo acompañando el deterioro de la inversión fija. Si bien el dato del primer trimestre del año, cercano al 3.0%, implica un posible sesgo al alza en la evolución del crecimiento a lo largo del año, el hecho de que haya sido impulsada por la acumulación de inventarios, limita la expectativa de que ese crecimiento se pueda mantener. En Bancoldex esperamos que le economía crezca 2.5% a/a en 2025, levemente por debajo del crecimiento de 2.6% a/a que espera el promedio de analistas.

Por el lado de sectores, el responsable del mejor desempeño de la economía fue el de Arte, seguido por el financiero, las actividades profesionales y científicas y la manufactura. En contraste el comercio desaceleró su crecimiento en el último trimestre y el de la construcción se contrajo acompañando el deterioro de la inversión fija. Si bien el dato del primer trimestre del año, cercano al 3.0%, implica un posible sesgo al alza en la evolución del crecimiento a lo largo del año, el hecho de que haya sido impulsada por la acumulación de inventarios, limita la expectativa de que ese crecimiento se pueda mantener. En Bancoldex esperamos que le economía crezca 2.5% a/a en 2025, levemente por debajo del crecimiento de 2.6% a/a que espera el promedio de analistas.

Con todo lo anterior, el promedio de analistas espera una desaceleración de la inflación hasta el 5.11% a/a, los más optimistas esperan una desaceleración mayor hasta 4.87% a/a, en contraste con los pesimistas que ven presiones al alza en la inflación hasta el 5.28% a/a. En Bancóldex esperamos un avance de la inflación en mayo hasta 5.23% a/a. En cuanto al cierre del año, el promedio de analistas aumentó su pronóstico de inflación hasta 4.79% a/a, superior a la de 4.59% a/a que esperaban el mes anterior y antes de conocerse el desafortunado dato de abril. Los más optimistas ven una desaceleración de la inflación hasta 4.2% a/a, vs los pesimistas que ven aumentos hasta 5.40% a/a. En Bancóldex esperamos una desaceleración de la inflación hasta 4.89%. Finalmente, en cuanto las tasas de interés del Banco de la República, nosotros y la mediana de analistas esperamos que en junio se mantenga inalterada en 9.25%, para retomar los descensos en julio hasta bajar la tasa de interés a 8.25% en diciembre. Cabe destacar que el nivel de la tasa de interés que se espera a final del año aumentó desde el 8.0% que el promedio de analistas esperaba el mes anterior y del 7.75% que esperábamos en Bancóldex.

Titulo

Información de contacto

Información de contacto Líneas de atención

Líneas de atención