Usted está aquí

Retos de la macroeconomía internacional y local en 2025

Por Ana María Rodríguez Pulecio/ Ejecutiva de Análisis Económico de Bancóldex

- En el último mes la atención de los mercados internacionales se ha centrado alrededor de las decisiones del presidente de los Estados Unidos, Donald Trump.

- La incertidumbre alrededor de las presiones inflacionarias que podría traer las decisiones de Donald Trump en materia arancelaria y migratoria apoyan la postura cautelosa en las decisiones de la FED, que podría limitar la reducción de las tasas de interés.

- En el contexto local, nuevas presiones inflacionarias llevaron a una postura cautelosa por parte del Banco de la República que detuvo la reducción de la tasa de interés de política monetaria en enero.

- Esperamos que en 2025 se retome el ciclo de desaceleración de la inflación hasta 4.51% a final del año desde el 5,22% actual, que permita que se retomen los descensos de la tasa de interés del Banco de la República hasta 7,50% por debajo de la de 9,5% actual.

- Las cifras de PIB confirman la consolidación del ciclo de recuperación de la actividad económica. Esperamos que la economía continúe acelerando su crecimiento hasta un crecimiento de 2,6% en 2025.

Efecto decisiones de EE. UU.

El anuncio de la imposición de aranceles del 25% a las importaciones provenientes de México y Canadá generó un fuerte incremento de la aversión al riesgo global, aunque su entrada en vigor se aplazó por un mes tras llamada con los mandatarios de ambas economías. La imposición de aranceles del 10% a la China entró en vigencia el 11 de febrero, lo que provocó la respuesta del Gigante asiático con: i) Arancel del 15% a las importaciones del sector energético provenientes de EE. UU y del 10% para petróleo y maquinaria agrícola. ii) Investigación antimonopolio contra Google y Apple. ii) Control de las exportaciones de tungsteno y otros metales, relevantes en la industria electrónica, de aviación y defensa. Más adelante, el presidente Trump anunció aranceles del 25% para las importaciones desde cualquier país de acero y aluminio, que desencadenó el descontento de Canadá y la Unión Europea, que declararon estar estudiando las implicaciones de las medidas para responder de forma “firme y proporcionada”. Más recientemente, el presidente Donald Trump declaró que impondría aranceles recíprocos a los países que imponen altos aranceles a las exportaciones estadounidenses. Cabe resaltar que los pronunciamientos del presidente Trump han elevado la volatilidad en los mercados, pues se discuten las repercusiones de las medidas arancelarias y migratorias sobre la inflación y la senda de tasas de interés de la Reserva Federal.

En enero la Reserva Federal dejó inalteradas las tasas de interés de política en el rango 4,25% a 4,50%, en línea con lo que esperaba el promedio de analistas y el mercado. En el comunicado de prensa la FED argumentó que la inflación sigue siendo algo elevada, que los indicadores recientes sugieren que la actividad económica ha seguido expandiéndose a un ritmo sólido, que la tasa de desempleo se ha estabilizado en un nivel bajo en los últimos meses, con lo que las condiciones del mercado laboral siguen siendo positivas. En la rueda de prensa, Jerome Powell, presidente de la Fed, afirmó que no se han incorporado en los pronósticos macroeconómicos las implicaciones de las decisiones en materia arancelaria y de migración de la administración de Donald Trump, con lo considera que el alcance y el momento de los ajustes adicionales deberán ser evaluados cuidadosamente con los datos que se reciban, la evolución de las perspectivas y el equilibrio de riesgos.

En enero la Reserva Federal dejó inalteradas las tasas de interés de política en el rango 4,25% a 4,50%, en línea con lo que esperaba el promedio de analistas y el mercado. En el comunicado de prensa la FED argumentó que la inflación sigue siendo algo elevada, que los indicadores recientes sugieren que la actividad económica ha seguido expandiéndose a un ritmo sólido, que la tasa de desempleo se ha estabilizado en un nivel bajo en los últimos meses, con lo que las condiciones del mercado laboral siguen siendo positivas. En la rueda de prensa, Jerome Powell, presidente de la Fed, afirmó que no se han incorporado en los pronósticos macroeconómicos las implicaciones de las decisiones en materia arancelaria y de migración de la administración de Donald Trump, con lo considera que el alcance y el momento de los ajustes adicionales deberán ser evaluados cuidadosamente con los datos que se reciban, la evolución de las perspectivas y el equilibrio de riesgos.

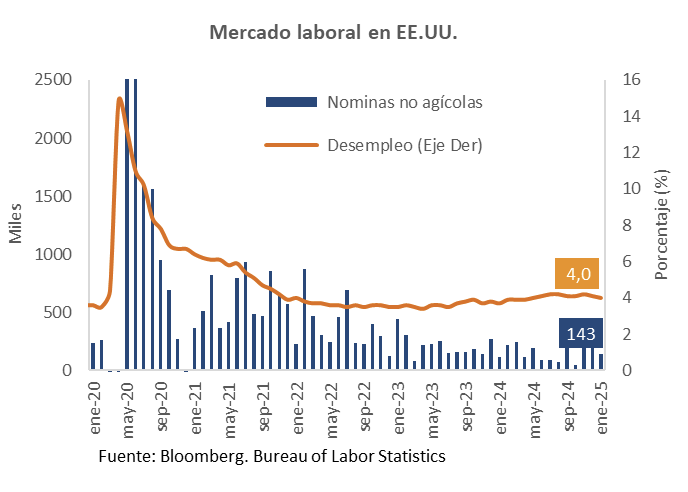

Más adelante se conocieron los resultados de mercado laboral con corte a enero. Las nóminas no agrícolas aumentaron en 143 mil en enero, por debajo de las 175 mil que esperaba el promedio de analistas y de las 307 mil el mes anterior. La desaceleración en el ritmo de contratación fue generalizada, aunque más marcada en los sectores de “tiempo libre y hostelería” y “servicios profesionales”. A pesar de la menor generación de nuevos puestos de trabajo, la tasa de desempleo disminuyó hasta ubicarse en 4,0%, en contra de la expectativa de estabilidad del promedio de analistas en la de 4,1% en diciembre y por debajo de la tasa de pleno empleo de 4,2%, lo que deja en evidencia la resiliencia del mercado laboral.

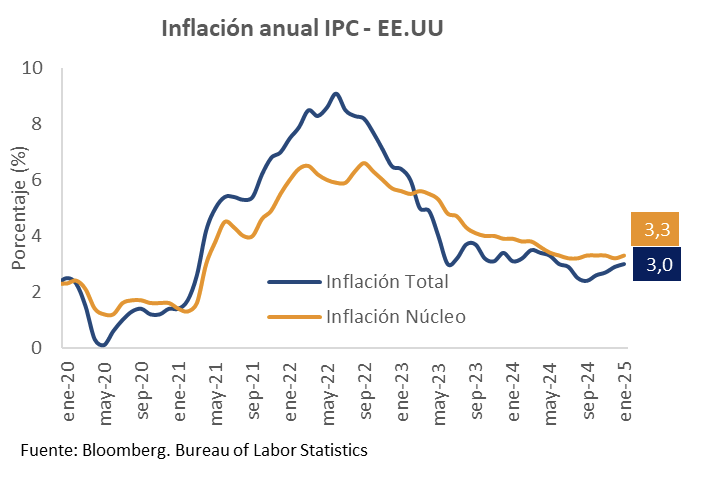

Adicionalmente, la inflación mensual del IPC sorprendió fuertemente al alza, con lo que la inflación anual se aceleró hasta 3,0% a/a, por encima de la de 2,9% a/a del mes anterior, nivel en el que los analistas esperaban se quedara inalterada. La aceleración de la inflación anual en enero respondió principalmente a presiones en los precios de la energía y a menor ritmo de contracción del grupo de bienes y a pesar de la desaceleración del componente de servicios. En ese sentido, la inflación subyacente también se aceleró hasta 3,3% a/a, superior a la de 3,2% a/a en diciembre y en contraste con la desaceleración hasta 3,1% a/a que esperaba el promedio de analistas.

Adicionalmente, la inflación mensual del IPC sorprendió fuertemente al alza, con lo que la inflación anual se aceleró hasta 3,0% a/a, por encima de la de 2,9% a/a del mes anterior, nivel en el que los analistas esperaban se quedara inalterada. La aceleración de la inflación anual en enero respondió principalmente a presiones en los precios de la energía y a menor ritmo de contracción del grupo de bienes y a pesar de la desaceleración del componente de servicios. En ese sentido, la inflación subyacente también se aceleró hasta 3,3% a/a, superior a la de 3,2% a/a en diciembre y en contraste con la desaceleración hasta 3,1% a/a que esperaba el promedio de analistas.

La reducción en la tasa de desempleo, más las presiones al alza en la inflación generaron que los analistas y el mercado aplazaran la fecha en la que se espera la Fed pueda retomar el ciclo de reducciones de las tasas de interés. Hace tan solo un par de semanas se esperaba que en junio se diera una reducción de 25 pbs en, movimiento que se aplazó a julio después de conocerse los datos de mercado laboral y a septiembre después de la publicación de la inflación. De hecho, la incertidumbre alrededor de las presiones inflacionarias que podría traer las decisiones de Donald Trump en materia arancelaria y migratoria apoyan la postura de algunos analistas que consideran que en 2025 no se podrán dar nuevas reducciones de las tasas de interés.

Panorama local.

En cuanto al entorno local, al cierre de enero, el Banco de la República decidió dejar su tasa de interés inalterada en 9,5%, en línea con la expectativa de Bancoldex, pero en contra de lo esperado por el promedio de analistas, que preveían un recorte de 25 pbs. La votación fue de cinco miembros votando por estabilidad, un miembro por un recorte de 25 pbs y otro por uno de 50 pbs. La decisión del Emisor fue soportada por: La estabilidad de la inflación en diciembre, el mayor incremento del índice de precios al productor, el aumento en el salario mínimo y del subsidio de transporte que superaron en conjunto 6 puntos porcentuales (p.p) la inflación observada y en 8 p.p la meta de inflación; el repunte en todas las medidas de expectativas de inflación y las tasas de interés internacionales más altas ante la llegada del nuevo presidente de los Estados Unidos, Donald Trump. Todo lo anterior en un contexto de incertidumbre en el frente fiscal y de una tasa de cambio volátil.

Por su parte, se conoció que la inflación en enero se ubicó en 0,94% m/m, ligeramente superior a la de mismo mes del año anterior de 0,92% m/m, por encima de nuestro pronóstico y de la del promedio de analistas. Así las cosas, la inflación anual se aceleró en el último mes y se ubicó en 5,22% a/a, por encima de la de diciembre de 2024 de 5,20%. La aceleración de la inflación se dio por una mayor inflación del grupo de alimentos, un menor ritmo de desaceleración de la inflación de servicios, y a pesar de la mayor desaceleración en la inflación de los grupos de regulados y bienes. En el grupo de alimentos, tanto los perecederos como procesados presionaron al alza la inflación. La inflación de servicios continuó desacelerándose ante una indexación menor de los arrendamientos en enero, aunque con renovadas presiones de precios de las “comidas fuera del hogar”, que podrían haber sido afectadas por los mayores precios de los alimentos, el incremento del salario mínimo y del subsidio de transporte. Por su parte, la inflación de regulados se favoreció por un menor incremento de los precios de los combustibles y de la energía frente al mismo mes del año anterior, pero su desaceleración anual estuvo contenida por un fuerte incremento en las tarifas de transporte urbano. Finalmente, la inflación de bienes se desaceleró ligeramente, luego de mantenerse estable en diciembre, a pesar de la depreciación de la tasa de cambio durante el segundo semestre de 2024. En este contexto, dos de las tres medidas de inflación básica lograron desacelerarse. La inflación “sin alimentos y regulados” se ubicó en 5,01%, por debajo de la de 5,15% a/a.

La aceleración de la inflación anual en el último mes ratifica las preocupaciones de convergencia de la inflación en 2025, en un contexto de riesgos sesgados al alza en los últimos meses, por la depreciación acumulada de la tasa de cambio durante el segundo semestre de 2024 y por el incremento del salario mínimo por encima de lo técnicamente recomendado. De hecho, esas preocupaciones en materia inflacionaria fueron evidentes en los resultados de la encuesta a analistas del Banco de la República. Si bien en febrero se espera se retome la senda de desaceleración de la inflación anual, el promedio de analistas y en Bancoldex corregimos al alza el pronóstico de la inflación al cierre de 2025.

El promedio de analistas espera que la desaceleración de la inflación continue hasta ubicarla en 4,35% a/a en diciembre, pero ese nivel está por encima de la que se esperaba en la encuesta anterior, cuando proyectaban que se desacelerara hasta el 4,21% a/a. Si bien el rango de pronóstico es muy amplio (3,88% a 5,30%) esos riesgos están asociados a la evolución esperada de la tasa de cambio, de la recuperación del consumo de los hogares, de los efectos de indexación, entre muchos factores que imprimen incertidumbre frente a la evolución de la inflación. En Bancoldex esperamos una desaceleración de la inflación anual hasta 4,51% a/a en diciembre de 2025.

Con relación a la tasa de interés de intervención, Bancoldex y el promedio de analistas esperamos una reducción de 25 Pbs en la reunión de marzo y continuidad en el ciclo de recortes a lo largo de 2025. El promedio de analistas espera que la tasa de interés continuará su descenso hasta el 7,75%, corregida al alza desde la proyección de la encuesta del mes anterior cuando esperaban se redujera hasta 7,00%. En el caso de Bancoldex revisamos al alza nuestro pronóstico de la tasa de interés de política a final del 2025 hasta 7,50%, desde la de 6,75% estimada anteriormente.

En términos de actividad económica, se conoció que el crecimiento del PIB fue de 2,3% a/a en el cuarto trimestre de 2024, ligeramente superior al de 2,2% a/a que esperaba el promedio de analistas y el de 2,1% a/a del 2T24 (cifra que fue corregida al alza desde 2,0% a/a). La economía colombiana consolida un ciclo de recuperación con cinco trimestres consecutivos de aceleración en el crecimiento, luego de contraerse 0,7% en 3T23. La inversión fija y el consumo de los hogares aceleraron su ritmo de crecimiento y fueron los principales responsables del mejor desempeño del PIB, a la par, el gasto público redujo su ritmo de contracción y el sector externo restó menos al crecimiento que el trimestre anterior (dada una desaceleración más marcada del crecimiento de las importaciones que de las exportaciones). Por sectores, los que más aportaron a la aceleración del crecimiento fueron los de “Comercio”, “Manufactura” y “Administración Pública”. El crecimiento económico consolidado del 2024 fue de 1,7%, en línea con la expectativa de Bancoldex, aunque ligeramente inferior al de 1,8% esperado por el promedio de analistas. Para 2025 desde Bancoldex prevemos que el proceso de recuperación de la actividad económica continúe y el PIB crezca 2,6%, en línea con la expectativa del promedio de analistas, BanRep y el Gobierno.

Titulo

También te puede interesar

Conoce nuestro portafolio de líneas de crédito

Encuentra la línea que se ajusta a tus necesidades como empresario

Si quieres estar al día con Bancoldex

Registrate para estar al día sobre nuevos productos y soluciones

COMUNICADO DE BANCÓLDEX SOBRE LA EMERGENCIA NACIONAL ORIGINADA EN EL CIERRE DE LA VÍA AL LLANO

Información de contacto

Información de contacto Líneas de atención

Líneas de atención