Usted está aquí

Esperamos que la economía colombiana continúe acelerando su ritmo de crecimiento a pesar de la incertidumbre internacional

Por Ana María Rodríguez Pulecio/ Ejecutiva de Análisis Económico de Bancóldex

- En el último mes se ha incrementado la incertidumbre alrededor del comercio exterior global, con nuevos anuncios en materia arancelaria en Estados Unidos y represalias de los países más afectados.

- La sorpresa de la inflación en febrero generó que tuviéramos que corregir al alza nuestro pronóstico de inflación para el cierre del año de 4.51% a 4.82%, sin embargo, la desaceleración de la inflación desde el 5.28% actual habilitará a que el Banco de la Republica pueda retomar su ciclo de reducciones de la tasa de interés en abril.

- Las cifras de PIB confirman la consolidación del ciclo de recuperación de la actividad económica. Esperamos que la economía continúe acelerando su crecimiento hasta un crecimiento de 2,5% en 2025.

Estados Unidos

En el último mes la atención de los mercados se ha centrado alrededor de las decisiones en materia arancelaria del presidente de los Estados Unidos, Donald Trump y de las represalias que han anunciado los países más afectados. El 27 de febrero, EE.UU. tomó nuevas medidas: i) Ratificó que se impondrían aranceles del 25% a México y Canadá a partir del 2 de marzo. ii) Anunció aranceles del 10% a la China, adicionales a los de 10% que entraron a operar a inicios de febrero. iii) Anuncio aranceles del 25% a la Eurozona, a todos los productos en especial a los automóviles. iv) Ratificó la intención de imponer aranceles recíprocos a partir del 2 de abril. A pesar de un nuevo aplazamiento hasta el 2 de abril Canadá anunció represalias, al imponer aranceles del 25% a varios productos (vehículos, acero, aluminio, cerveza, entre otros) cuyo comercio con Estados Unidos equivale alrededor de USD$20.600 millones y advirtió que ampliará la canasta de bienes gravados hasta un tamaño de comercio cercano a los USD$86.200 millones, si a finales de marzo EE.UU. persiste en las medidas. Por su parte, China impuso un arancel del 15% a la mayoría de los productos agrícolas importados desde EE.UU., una medida que ya había tomado en el anterior mandato de Trump y que le costó al sector agrícola estadounidense cerca de USD$27.000 millones menos en ventas. Posteriormente, el 12 de marzo, la Unión Europea anunció que impondría aranceles a productos estadounidenses por valor de US$28 mil millones de dólares, en respuesta a la entrada en vigor hoy 12 de marzo de los aranceles 25% a todo el acero y el aluminio que importa Estados Unidos. Todo lo anterior generó una fuerte aversión al riesgo global, los índices accionarios registran caídas acumuladas hasta del 10%. El S&P que estaba operando en niveles superiores a los USD6.144 a mediados de febrero, cayó por debajo de los USD$5.521 a inicios de marzo, y si bien se ha recuperado levemente está operando alrededor de USD$ 5.673 a la fecha de la realización de este informe.

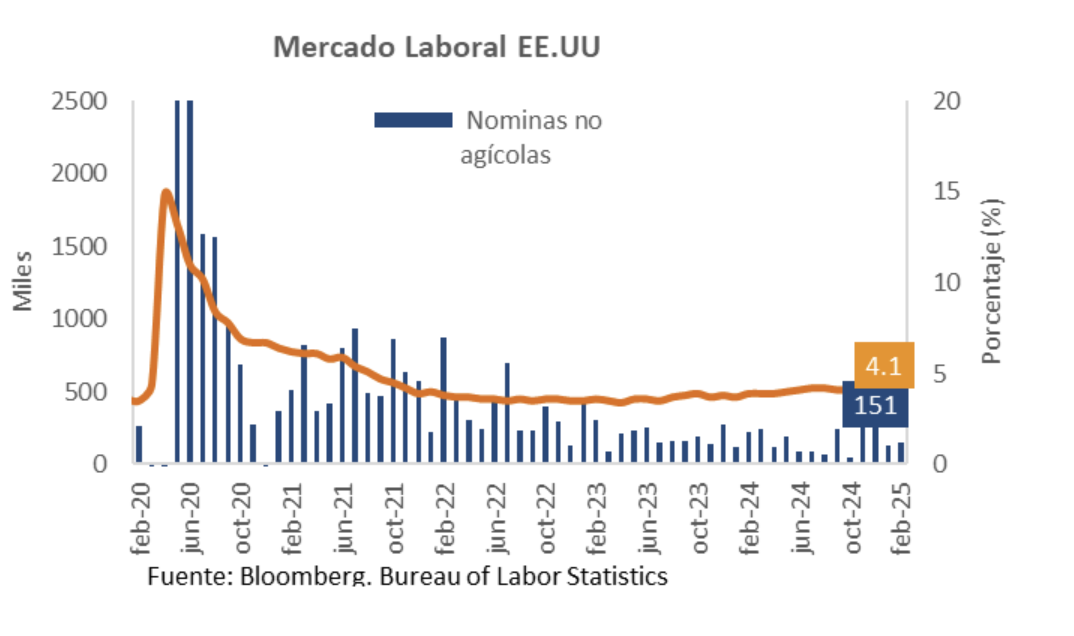

Se conocieron los resultados de mercado laboral con corte a febrero. Las nóminas no agrícolas aumentaron en 151 mil en enero, por debajo de las 160 mil que esperaba el promedio de analistas, pero superiores a las de 125 mil del mes anterior, cifra que fue revisada a la baja desde 143 mil. Con lo anterior, la tasa de desempleo aumentó levemente hasta ubicarse en 4,1% en febrero, por encima de la de 4,0% del mes anterior, nivel en el que el promedio de analistas esperaba se mantuviera inalterada, aunque se mantuvo por debajo de la tasa de pleno empleo del 4.2%. Los salarios desaceleraron su ritmo de crecimiento hasta 4,0% a/a, en contraste con la expectativa de estabilidad del promedio de analistas en 4,1% a/a.

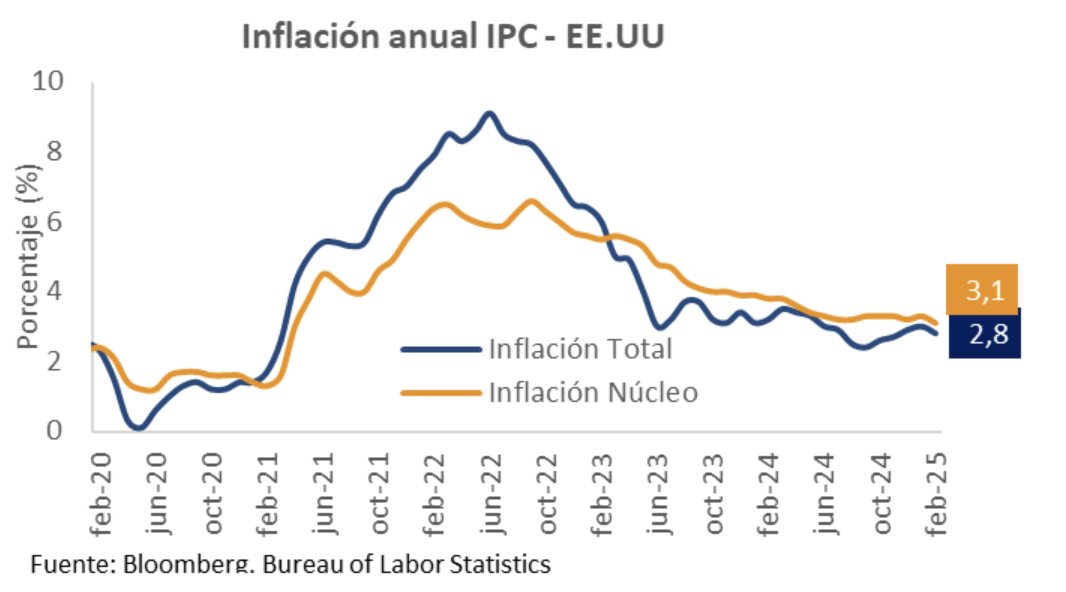

Más adelante se dio una importante sorpresa a la baja en la inflación IPC en febrero, que contrastó con la sorpresa al alza que se había dado en enero. La inflación IPC se ubicó en 0.2% m/m en febrero, significativamente por debajo de la de 0.5% en enero, de la de 0.3% m/m que esperaba el promedio de analistas y de la de 0.4% m/m del mismo mes del año anterior. Con lo que la inflación anual registró una desaceleración más pronunciada de lo que se esperaba, y después de cuatro meses consecutivos de presiones al alza. La inflación anual IPC se ubicó en 2.8% a/a, por debajo de la de 2.9% que esperaba el promedio de analistas y de la de 3.0% en enero. Las menores presiones al alza se observaron en todos los componentes, principalmente en el de servicios que habían sorprendido el mes anterior con un fuerte incremento, y acompañado por el resto de los componentes, como el de bienes, alimentos y energía. Con lo anterior la inflación núcleo (sin alimentos ni energía) se desaceleró hasta 3.1% a/a, por debajo de la de 3.2% a/a que esperaba el promedio de analistas y de la de 3.3% a/a en enero.

Más adelante se dio una importante sorpresa a la baja en la inflación IPC en febrero, que contrastó con la sorpresa al alza que se había dado en enero. La inflación IPC se ubicó en 0.2% m/m en febrero, significativamente por debajo de la de 0.5% en enero, de la de 0.3% m/m que esperaba el promedio de analistas y de la de 0.4% m/m del mismo mes del año anterior. Con lo que la inflación anual registró una desaceleración más pronunciada de lo que se esperaba, y después de cuatro meses consecutivos de presiones al alza. La inflación anual IPC se ubicó en 2.8% a/a, por debajo de la de 2.9% que esperaba el promedio de analistas y de la de 3.0% en enero. Las menores presiones al alza se observaron en todos los componentes, principalmente en el de servicios que habían sorprendido el mes anterior con un fuerte incremento, y acompañado por el resto de los componentes, como el de bienes, alimentos y energía. Con lo anterior la inflación núcleo (sin alimentos ni energía) se desaceleró hasta 3.1% a/a, por debajo de la de 3.2% a/a que esperaba el promedio de analistas y de la de 3.3% a/a en enero.

El leve incremento en la tasa de desempleo, más la reducción de las presiones al alza en la inflación generaron que los analistas y el mercado volvieran a poner sobre la mesa la posibilidad de que en junio se retome el ciclo de reducciones de las tasas de interés, adelantado desde septiembre, mes en el que hace un mes se consideraba se retrasarían los recortes. Sin embargo, si bien los indicadores macroeconómicos aun no reflejan las consecuencias de las decisiones tomadas por la administración del Donald Trump y las represalias anunciadas por los países afectados, las expectativas de crecimiento económico se han deteriorado de manera significativa. De hecho, el indicador GDP Now que refleja los resultados del modelo de predicción del Banco de la Reserva Federal de Athanta, al agregar 13 componentes con información adelantada que conocen a lo largo del mes, ha registrado un importante deterioro en las últimas semanas, presentando incluso registros negativos que no se observaban desde mediados de 2022. Lo anterior, podría exacerbar la desaceleración que se espera para la actividad económica, desde el crecimiento de 2.3% t/t anualizado en 4T24 a un crecimiento del 1.9% t/t anualizado en 1T25.

El leve incremento en la tasa de desempleo, más la reducción de las presiones al alza en la inflación generaron que los analistas y el mercado volvieran a poner sobre la mesa la posibilidad de que en junio se retome el ciclo de reducciones de las tasas de interés, adelantado desde septiembre, mes en el que hace un mes se consideraba se retrasarían los recortes. Sin embargo, si bien los indicadores macroeconómicos aun no reflejan las consecuencias de las decisiones tomadas por la administración del Donald Trump y las represalias anunciadas por los países afectados, las expectativas de crecimiento económico se han deteriorado de manera significativa. De hecho, el indicador GDP Now que refleja los resultados del modelo de predicción del Banco de la Reserva Federal de Athanta, al agregar 13 componentes con información adelantada que conocen a lo largo del mes, ha registrado un importante deterioro en las últimas semanas, presentando incluso registros negativos que no se observaban desde mediados de 2022. Lo anterior, podría exacerbar la desaceleración que se espera para la actividad económica, desde el crecimiento de 2.3% t/t anualizado en 4T24 a un crecimiento del 1.9% t/t anualizado en 1T25.

Finalmente, la Fed dejo las tasas de interés inalteradas en su reunión de marzo, en línea con lo que esperaba el promedio de analistas y el mercado. En el comunicado de prensa llama la atención que retiraran el párrafo que hacía referencia a que los riesgos entre inflación y mercado laboral estaban equilibrados, para remplazarlo por uno que resalta la incertidumbre en torno a las perspectivas económicas, que la calificaron como “incierta y preocupante”.

Adicionalmente, la Fed modificó de manera significativa los pronósticos macroeconómicos en 2025: i) Aumentó el pronóstico de inflación PCE total a 2.7%, por encima de la de 2.5% que esperaba en diciembre. ii) Subió su pronóstico de inflación PCE núcleo (que excluye los alimentos y la energía) hasta 2.8%, por encima de la de 2.5% que esperaba en diciembre. Lo que demuestra que las preocupaciones en materia inflacionaria persisten y se exacerbaron en los últimos meses. iii) Redujo de manera significativa el pronóstico de crecimiento hasta 1.7%, por debajo del 2.1% que esperaba en diciembre. iv) Aumentó el pronóstico de la tasa de desempleo hasta 4.4%, superior a la de 4.3% que esperaba en diciembre. Lo que demuestra las preocupaciones sobre una desaceleración más profunda de la actividad económica, como respuesta a los deterioros de las expectativas reveladas en las encuestas a los hogares y a las empresas; y que adicionalmente puede estar incorporando los anuncios de despidos por la Administración de Donald Trump de un gran número de empleados oficiales.

Con todo lo anterior, el Dot Plot de expectativas de los miembros de la Fed sobre donde creen terminarán las tasas de interés a final del año, mostró importantes cambios. La mayoría de los miembros de la Fed sigue considerando que se realizarán únicamente 2 reducciones de las tasas de interés a lo largo del año (igual al pronóstico de diciembre). Sin embargo, mientras que en diciembre solo 4 miembros pensaban que se darían menos de las dos reducciones en las tasas de interés, ahora son 8 los miembros que consideran que se darán menos de 2 recortes.

Los mercados reacionaron fuertemente a los datos revelados por la Fed y por la rueda de prensa con las preguntas a Jerome Powell. Los tesoros a 10 años registran caídas en las tasas hasta de 6 pbs en la jornada del miércoles de la decisión, con lo que los mercados parecen estar más preocupados por la reducción del pronóstico de crecimiento. Un crecimiento de tan solo 1.7% en 2025, es además de menor al que antes se tenía pronosticado, es inferior al crecimiento de largo plazo de 1.8%, lo que ubicaría la economía norteamericana con una brecha negativa del producto, que haría necesaria una reducción más pronunciada en las tasas de interés.

Finalmente, la Fed informó en que si bien continuará reduciendo sus tenencias de tesoros y títulos respaldados por hipotecas; a partir de abril ralentizará el ritmo de disminución de sus tenencias de valores (conocido como QT) reduciendo el límite de reembolso mensual de títulos del tesoro significativamente de USD$25 mil millones de dólares, a USD$5 mil millones y que mantendrá el límite de reembolso mensual de deuda de hipotecas en USD$35 mil millones de dólares.

Todo lo anterior aumenta el ambiente de incertidumbre alrededor de la macroeconomía en EE.UU. pues una fuerte desaceleración económica e incluso una probabilidad positiva de recesión, combinada con una inflación que pueda estar presionada fuertemente al alza por los anuncios en materia arancelaria y de migración, refleja los riesgos de una estanflación (contracción del producto + fuerte inflación), que complica las decisiones futuras de tasas la Fed. El mercado y los analistas siguen esperando que las tasas de interés de la Fed se mantengan inalteradas por lo menos hasta junio y se debate si darán dos o tres recortes a lo largo de 2025.

Colombia:

En Colombia, la tasa de desempleo se ubicó en 11.6% en enero, por debajo de la de 12.7% en el mismo mes del año anterior y la observada antes de la pandemia, cuando en diciembre del 2019 se ubicó en 12.8%. De hecho, el número de ocupados aumentó 878 mil a/a, por encima del aumento de 756 mil a/a en diciembre, además de ser el mayor incremento del personal ocupado desde septiembre de 2023. En contraste, el número de desocupados disminuyó en 177 mil en enero, ligeramente superior a la reducción de 172 mil a/a en diciembre. Los sectores que más contribuyeron a la generación de empleo fueron: “Comercio y reparación de vehículos” y “Alojamiento y servicios de comida fuera del hogar”, mientras que “Actividades profesionales, científicas, técnicas y servicios administrativos” redujeron su fuerza laboral.

Sin embargo, por tercer mes consecutivo la población informal ha aumentado en el país, al pasar d 55.3% en noviembre de 2024 a 56.0% en enero de 2025, de hecho, el aumento en el número de ocupados informales se aceleró hasta 461 mil a/a personas en enero, superior al incremento de 330 mil a/a en diciembre y significativamente más alto al incremento de tan solo 165 mil a/a de los empleados formales.

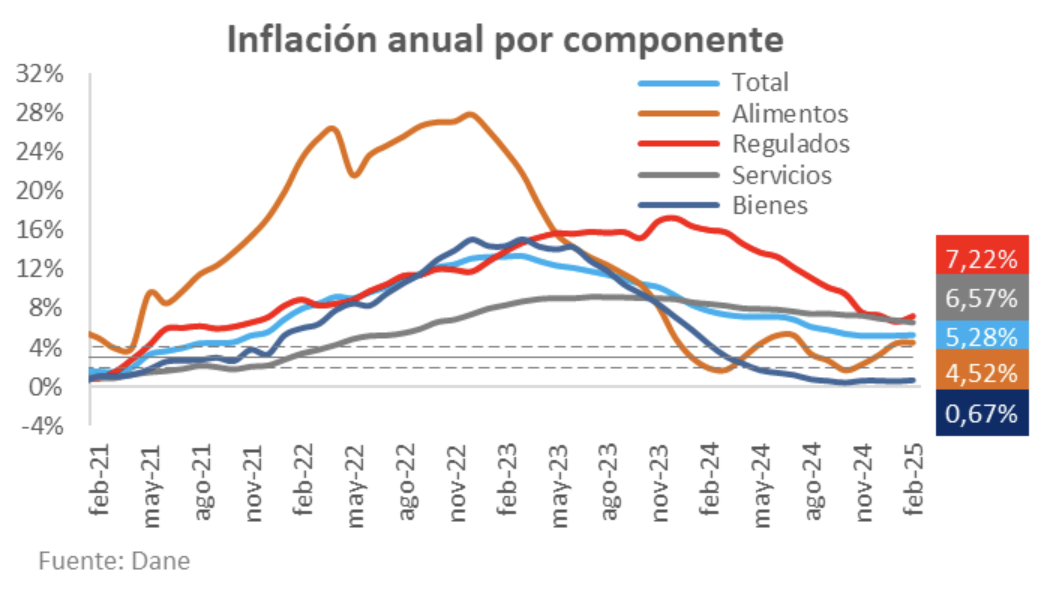

La inflación sorprendió fuertemente al alza, al ubicarse en 1.14% m/m, significativamente por encima de la de 1.01% m/m que esperaba el promedio de analistas y de la de 1.09% en el mismo mes del año anterior. La sorpresa al alza en la inflación se dio por el incremento del 14.4% m/m en los precios del gas, después de que la empresa Vanti realizara fuertes incrementos, asociados al mayor costo de transporte dados los cambios en las fuentes de suministro desde la costa del país y a la necesidad de importar gas para atender toda la demanda nacional. La inflación anual registró el segundo mes consecutivo de presión al alza al ubicarse en 5.28% a/a, superior a la de 5.22% en enero y a la de 5.20% en diciembre de 2024. La aceleración de la inflación anual se dio principalmente en el componente de regulados (donde se registran los precios de gas) y sobre compensó la desaceleración en el componente de servicios (donde se registran la mayoría de los precios de la educación que contaban con un efecto base favorable). Con lo todo lo anterior, la inflación núcleo sin alimentos se aceleró hasta 5.44% a/a, superior al a de 5.39% en el mes anterior. Por el contrario, la inflación núcleo sin alimentos ni regulados se desaceleró hasta 4.90% a/a y la núcleo 15 hasta 4.41% a/a.

La aceleración de la inflación anual en los dos últimos meses mes ratifica las preocupaciones de convergencia de la inflación en 2025, en un contexto de riesgos sesgados al alza en los últimos meses. De hecho, esas preocupaciones en materia inflacionaria fueron evidentes en los resultados de la encuesta a analistas del Banco de la República. Si bien en marzo se espera se retome la senda de desaceleración de la inflación anual, el promedio de analistas y en Bancoldex corregimos al alza el pronóstico de la inflación al cierre de 2025.

El promedio de analistas espera que inflación se desacelere hasta 5,15% a/a en marzo, por debajo de la inflación de 5,28% a/a observada en febrero. Los más optimistas ven una desaceleración más marcada hasta 4.91%, mientras que los más pesimistas esperan nuevas presiones al alza y que la inflación aumente hasta 5.39%. En Bancoldex esperamos una desaceleración de la inflación hasta 5,25% a/a en marzo. En cuanto al cierre de 2025, el promedio de analistas espera que la desaceleración de la inflación continue hasta ubicarse en 4,54% a/a en diciembre, por encima de la que se esperaba en la encuesta anterior, cuando proyectaban que se ubicara en 4,35% a/a. El rango de pronóstico de la inflación del cierre del año es muy amplio (3.90% a 6.11%) pues a lo largo del año dependerá de la evolución de la tasa de cambio, de la recuperación del consumo de los hogares, de los efectos de indexación, entre muchos factores que imprimen incertidumbre frente a la evolución de la inflación. En Bancoldex esperamos una desaceleración de la inflación anual hasta 4.82% a/a en diciembre de 2025.

Finalmente, el promedio de analistas prevé que el Banrep retome su ciclo de recortes de la tasa de interés de intervención en la siguiente reunión, hasta llevar la tasa al 9.25% en marzo y al 7.75% en diciembre (sin modificaciones frente a la encuesta del mes anterior). En el caso de Bancoldex creemos que la tasa se mantendrá inalterada en la reunión de marzo, pues las sorpresas al alza por tres meses consecutivos limitarán la posibilidad del recorte y que los recortes se retomarán únicamente hasta abril, y que continuarán a lo largo de 2025 hasta llevar la tasa de interés a cerrar en 7.75% a final del año.

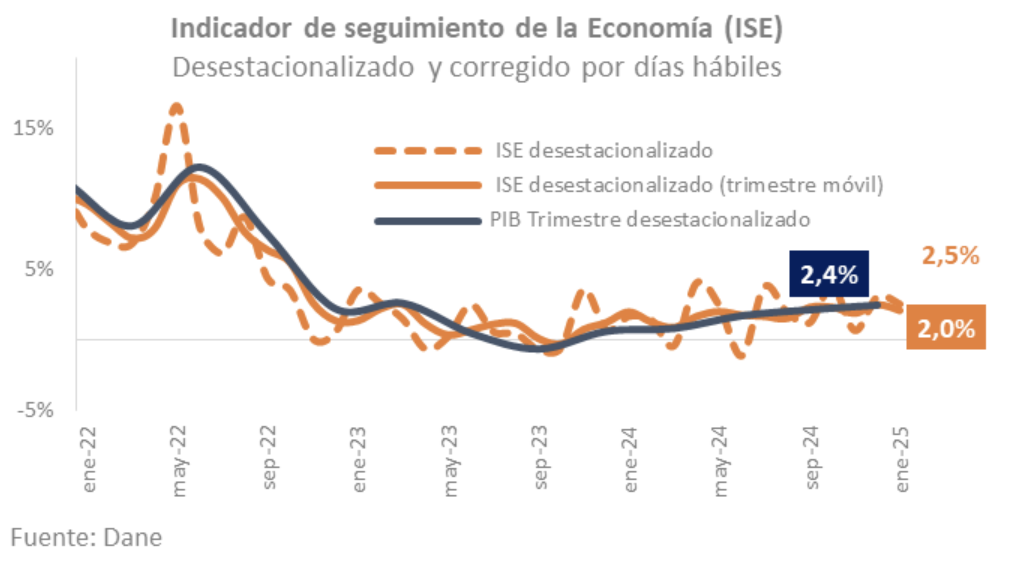

Más adelante se conoció una sorpresa positiva en el crecimiento económico en Colombia medido por el Indicador de Seguimiento a la Economía que creció 2.7% en enero, significativamente mayor al crecimiento de 1.9% que esperaba el promedio de analistas, pero inferior al de 3.0% en diciembre de 2024. La desaceleración de la actividad económica se debió a un menor dinamismo en los sectores “Información y comunicaciones” y “Administración pública y defensa”. Adicionalmente, los sectores de “Agricultura y minas” registraron una contracción en enero, deteriorándose desde el crecimiento en el mes anterior. En contraste, uno de los sectores que contuvo la desaceleración fue el de “Comercio y transporte” que aceleró su ritmo de crecimiento, reforzando la recuperación en las “Actividades financieras y de seguros” que crecieron en el último mes, en contraste con la caída del mes anterior. El indicador de apenas el primer mes del año entrega resultados mixtos frente a la expectativa de la consolidación de la aceleración de la actividad económica que se espera a lo largo de 2025. El promedio de analistas y en Bancoldex, esperamos que la economía colombiana crezca 2.5% a/a en el consolidado de 2025, superior al de 1.7% en 2024.

Más adelante se conoció una sorpresa positiva en el crecimiento económico en Colombia medido por el Indicador de Seguimiento a la Economía que creció 2.7% en enero, significativamente mayor al crecimiento de 1.9% que esperaba el promedio de analistas, pero inferior al de 3.0% en diciembre de 2024. La desaceleración de la actividad económica se debió a un menor dinamismo en los sectores “Información y comunicaciones” y “Administración pública y defensa”. Adicionalmente, los sectores de “Agricultura y minas” registraron una contracción en enero, deteriorándose desde el crecimiento en el mes anterior. En contraste, uno de los sectores que contuvo la desaceleración fue el de “Comercio y transporte” que aceleró su ritmo de crecimiento, reforzando la recuperación en las “Actividades financieras y de seguros” que crecieron en el último mes, en contraste con la caída del mes anterior. El indicador de apenas el primer mes del año entrega resultados mixtos frente a la expectativa de la consolidación de la aceleración de la actividad económica que se espera a lo largo de 2025. El promedio de analistas y en Bancoldex, esperamos que la economía colombiana crezca 2.5% a/a en el consolidado de 2025, superior al de 1.7% en 2024.

Titulo

Información de contacto

Información de contacto Líneas de atención

Líneas de atención