Usted está aquí

Deterioro del mercado laboral en EE. UU sustenta los recortes que se esperan de la FED. En contraste, en Colombia las presiones inflacionarias limitan los recortes

Por Ana María Rodríguez Pulecio/ Ejecutiva de Análisis Económico de Bancóldex

- Se inclinó la balanza de riesgos hacia el mercado laboral, pues la desaceleración que se espera de la actividad económica en EE.UU llevará a un mayor deterioro en la tasa de desempleo. Las presiones a la inflación de las decisiones arancelarias se consideran serán transitorias y estarán contenidas por la debilidad de la demanda interna.

- Las presiones inflacionarias en Colombia, con una economía en aceleración, limitarán los recortes de la tasa de interés que se esperan para el Banco de la República.

Mundo

En el último mes, la atención de los mercados estuvo centrada en la expectativa de que la Reserva Federal retomara el ciclo de recortes de las tasas de interés, después de 8 meses de mantenerlas inalteradas.

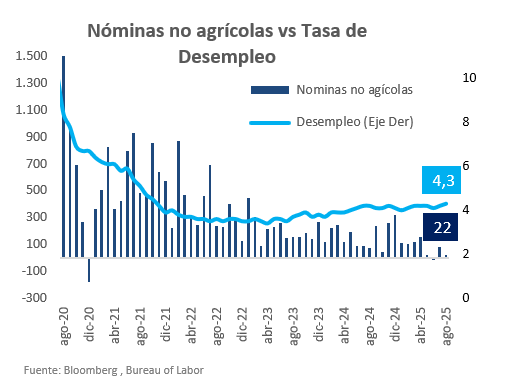

Los datos del mercado laboral continuaron sorprendiendo a la baja. Las nóminas no agrícolas aumentaron apenas en 22 mil empleos en agosto, significativamente por debajo de las 73 mil del mes anterior y de las 75 mil que anticipaba el promedio de los analistas. De hecho, 7 de los 11 sectores registraron reducción en sus nóminas, solo soportadas por el aumento en las de sectores de salud y tiempo libre. La tasa de desempleo aumentó hasta 4.3% en agosto, en línea con lo que esperaba el promedio de analistas y por encima del 4.2% del mes anterior, que coincidía con la de pleno empleo. El debilitamiento del mercado laboral fue consistente con la desaceleración de la actividad económica, que en el primer semestre del año creció apenas del 1.4%, significativamente por debajo del crecimiento de 2.7% en el segundo semestre de 2024.

Los datos del mercado laboral continuaron sorprendiendo a la baja. Las nóminas no agrícolas aumentaron apenas en 22 mil empleos en agosto, significativamente por debajo de las 73 mil del mes anterior y de las 75 mil que anticipaba el promedio de los analistas. De hecho, 7 de los 11 sectores registraron reducción en sus nóminas, solo soportadas por el aumento en las de sectores de salud y tiempo libre. La tasa de desempleo aumentó hasta 4.3% en agosto, en línea con lo que esperaba el promedio de analistas y por encima del 4.2% del mes anterior, que coincidía con la de pleno empleo. El debilitamiento del mercado laboral fue consistente con la desaceleración de la actividad económica, que en el primer semestre del año creció apenas del 1.4%, significativamente por debajo del crecimiento de 2.7% en el segundo semestre de 2024.

Más adelante, se conoció que la inflación del IPC se aceleró hasta 2.9% a/a, en línea con lo que esperaba el promedio de analistas, superior a la de 2.7% a/a del mes anterior. La aceleración anual se dio principalmente en los rubros de alimentos, energía y bienes transables, los últimos afectados por las decisiones arancelarias. La inflación núcleo que excluye los precios de los alimentos y energía, se mantuvo inalterada en 3.1% a/a en agosto, como lo anticipaba el promedio de analistas, gracias a una desaceleración de los precios de los servicios que compensó la presión al alza en los precios de los bienes transables.

La última semana de agosto el presidente Donald Trump anunció el despido de la gobernadora de la Fed, Lisa Cook invocando el Artículo II de la Constitución. Sin embargo, la Ley de la Reserva Federal determina que solo puede hacerlo con justa causa, pues debe existir una razón grave, como mala conducta comprobada o negligencia en el cumplimiento del deber. Las acusaciones del presidente Trump contra Cook se sustentaban en una denuncia penal realizada el 15 de agosto de este año, en la que se acusa a Cook de realizar declaraciones falsas en documentos hipotecarios en 2021. La gobernadora Cook impugnó en tribunales, argumentando que no se le dio el debido proceso ni se justificó legalmente la destitución. El 9 de septiembre, una jueza federal bloqueó temporalmente el despido, señalando que las acusaciones no constituían “causa justificada” bajo la ley de la Fed y finalmente el 15 de septiembre el Tribunal de Apelaciones del Distrito de Columbia confirmó esa decisión, permitiendo que Cook participara plenamente en la reunión de política monetaria.

Por otra parte, el 4 de septiembre el presidente Trump nominó a Stephen Miran como el remplazo de la Gobernadora Kugler que había presentado su renuncia en agosto. El 15 de septiembre el senado aprobó con un solo voto de ventaja (48 votos a favor, y 47 en contra) la designación de Miran como el remplazo de la gobernadora hasta el 31 de enero de 2026. La designación ocurrió en medio de debates, pues Stephen Miran no ha renunciado formalmente a su cargo en la Casa Blanca y ha se encuentra en una licencia no remunerada como presidente del Consejo de Asesores Económicos mientras cumple su mandato como gobernador de la Reserva Federal. La decisión ha generado críticas, especialmente de legisladores demócratas, quienes argumentan que podría haber conflicto de intereses entre sus funciones como asesor presidencial y como banquero central.

Las decisiones se presentan en medio de la intensa presión de Trump a la Reserva Federal para acelerar la reducción de las tasas de interés. Trump busca mayoría en los miembros en la Junta de Gobernadores que toma decisiones de regulación, supervisión bancaria y sistemas de pagos, lo que demuestra el interés del presidente en la desregulación de los cripto activos. Sin embargo, no cuenta aún con mayoría en el Comité de Mercado Abierto, quienes toman la decisión de las tasas de interés, donde votan 5 presidentes de las Fed regionales. Las implicaciones económicas de las acciones de Trump contra la institucionalidad de la Reserva Federal son amplias, al comprometer la independencia de la Política Monetaria.

Más adelante, el 17 de septiembre, la Fed retomó el ciclo de recortes de las tasas de interés que había iniciado en 2024, pero había pausado durante 8 meses de lo corrido de 2025. La disminución de las tasas de interés en 25 pbs estuvo en línea con lo que esperaba el mercado y los analistas económicos, con lo que el rango se ubicó en 4.0%- 4.25%. En el comunicado de prensa se destaca el cambio en la evaluación del estado del mercado laboral al retirar la frase en la que evaluaban que la tasa de desempleo se mantenía baja, para modificarla a una que resalta que “La creación de empleo se ha desacelerado y la tasa de desempleo ha aumentado ligeramente, pero se mantiene baja”. Siguen considerando que la inflación ha aumentado y se mantiene algo elevada, sin embargo, agregaron al comunicado que en el balance de riesgos se ha inclinado hacia las preocupaciones del mercado laboral pues “considera que los riesgos a la baja para el empleo han aumentado”. La decisión fue tomada por mayoría con un voto por un recorte de 50 Pbs del recién nombrado gobernador Stephen Miran.

Adicionalmente, entre las proyecciones económicas actualizadas de la Fed se destaca la corrección al alza en el pronóstico de crecimiento económico en 2025, de 1.4% al 1.6%. Sin embargo, dejaron inalterado el pronóstico de la tasa de desempleo, que esperan se deteriore hasta 4.5% a final del año. En cuanto a la inflación, mantuvieron sin cambios el pronóstico en 3.0% la inflación total y 3.1% el núcleo. El nuevo dot-plot de expectativas de tasas de interés por parte de los miembros de junta, si bien muestra que en la mediana de los puntos asume solo un recorte adicional de 25 pbs en lo que resta del año, es evidente la disparidad de opiniones pues 7 miembros no anticipan ningún recorte adicional, 6 miembros proyectan exactamente un recorte y 6 miembros prevén más de un recorte.

Colombia:

La tasa de desempleo se ubicó en 8.8% en julio, significativamente por debajo del 9.9% en el mismo mes del año anterior. Además, la tasa de ocupación aumentó gracias al empleo generado en sectores como los de “Actividades profesionales y científicas”, “Transporte” y “Alojamiento y servicios de comida”, en contraste con la salida de trabajadores en los sectores de “Información y comunicaciones” y “Actividades artísticas y de entretenimiento”. Cabe resaltar que en el último mes se registró una importante reducción en la informalidad al ubicarse en 54.8% en julio, por debajo de la de 56.0% en el mismo mes del año anterior. La reducción de la informalidad es consistente con el aumento en la contribución de trabajadores asalariados (obrero y empleado particular) y con una disminución en la contribución de los trabajadores por cuenta propia en la generación de nuevos puestos de trabajo.

El déficit de la cuenta corriente se amplió hasta US$ 2.59 mil millones en 2T25, equivalente a 2.5% del PIB trimestral, superior al de 2.0% en 1T25 y del 1.5% en 2T24. El aumento del déficit se dio por un deterioro en el déficit de la balanza de bienes y de servicios, pero que estuvo contenido por la menor salida de recursos por la renta factorial y el aumento en el superávit de las transferencias corrientes en el que destacó el comportamiento de ingreso de remesas. El aumento del déficit de la cuenta corriente es consistente con la expectativa del Banco de la República de un déficit del 2.5% en el consolidado de 2025, aunque superior al de 1.8% en 2024, se mantiene por debajo del promedio histórico del 3.0%, lo que no generará mayores presiones sobre la tasa de cambio. Por su parte, la cuenta financiera soportó el déficit de dólares gracias a los ingresos por inversión extranjera directa y de portafolio; a pesar de la salida por amortizaciones netas de préstamos y otros créditos en el exterior. Durante el primer trimestre de 2025 por concepto de Inversión Extranjera Directa (IED) se recibieron US$ 3.44 mil millones, equivalentes al 3.3% del PIB en 2T25. La distribución por actividad económica fue: en los servicios financieros y empresariales (28%), minería y petróleo (24%), industria manufacturera (21%), comercio y restaurantes y hoteles (12%), transporte y almacenamiento (4%), y el resto de sectores (10%).

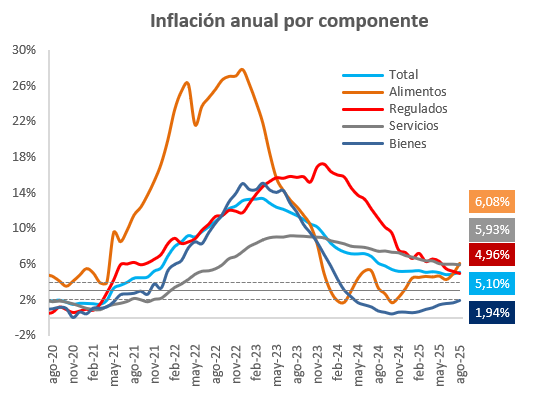

La inflación mensual en agosto se ubicó en 0.19% m/m, levemente por debajo del 0.21% m/m que pronosticábamos nosotros en Bancoldex y del promedio de los analistas. Al remplazar una inflación de 0.00% m/m en el mismo mes del año anterior, la inflación anual se aceleró hasta 5.10% a/a, por

encima del 4.90% a/a en julio. La fuerte presión al alza en la inflación anual estuvo explicada principalmente por los precios de los alimentos y los bienes transables, que registraron aumentos en el último mes, en contraste con las caídas de precios registrados en el mismo mes del año anterior. En contraste, los precios de los servicios y los regulados contuvieron el deterioro de la inflación. Los precios de los arrendamientos desaceleraron su ritmo de incremento, mientras que los precios de la energía registraron caídas mayores a las observadas el año anterior.

encima del 4.90% a/a en julio. La fuerte presión al alza en la inflación anual estuvo explicada principalmente por los precios de los alimentos y los bienes transables, que registraron aumentos en el último mes, en contraste con las caídas de precios registrados en el mismo mes del año anterior. En contraste, los precios de los servicios y los regulados contuvieron el deterioro de la inflación. Los precios de los arrendamientos desaceleraron su ritmo de incremento, mientras que los precios de la energía registraron caídas mayores a las observadas el año anterior.

Así las cosas, dos de las tres inflaciones núcleo que sigue el Banco de la República para su toma de decisiones registraron presiones al alza. La inflación sin alimentos ni regulados se aceleró hasta 4.82% a/a en agosto, por encima del 4.79% a/a del mes anterior. La inflación núcleo 15 (que excluye el 15% de los componentes de la canasta que muestran mayores fluctuaciones de precios) aumentó hasta 5.28% a/a en agosto, por encima del 5.21% a/a en julio.

Cabe recordar que la persistencia de la inflación 210 Pbs por encima de la meta del 3.0% del Banco de la República continuará limitado el espacio de recortes de las tasas de interés. Nosotros y el promedio de analistas proyectamos que en lo que resta del año la tasa de interés de política se mantendrá inalterada, y solamente hacia final del año, cuando la inflación retome su ciclo de desaceleración, se pueda considerar un recorte de 25 pbs, hasta ubicarla en 9.00%.

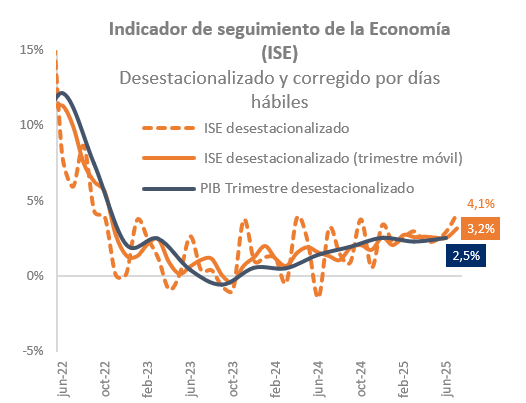

Sorprendió fuertemente al alza el crecimiento del Índice de Seguimiento a la Economía (ISE) con corte a julio. La actividad económica registró un crecimiento de 4.3% a/a en julio, superior al esperado por el promedio de los analistas de 2.6% a/a y del 3.0% a/a en junio. La principal fuente de la aceleración de la economía se dio principalmente por la recuperación del sector de “Actividades financieras y de seguros” que registró un crecimiento en el último mes, en contraste con la contracción observada el mes anterior. Adicionalmente, sectores como los de “Administración pública, defensa y artes”, “Comercio mayorista y minorista” e “Industria manufacturera y construcción” aceleraron su ritmo de crecimiento. En contraste, los sectores de “Agricultura, ganadería, caza, silvicultura y minas”, registraron una contracción en julio, deteriorándose desde el crecimiento en el mes anterior. En el trimestre móvil a julio el ISE aceleró de manera importante su ritmo de crecimiento hasta 3.2% a/a, superior al crecimiento de 2.5% en 2T25, cifra que, de consolidarse a lo largo de 3T25, podría sesgar al alza el crecimiento de 2.6% que esperamos para el consolidado del año.

Sorprendió fuertemente al alza el crecimiento del Índice de Seguimiento a la Economía (ISE) con corte a julio. La actividad económica registró un crecimiento de 4.3% a/a en julio, superior al esperado por el promedio de los analistas de 2.6% a/a y del 3.0% a/a en junio. La principal fuente de la aceleración de la economía se dio principalmente por la recuperación del sector de “Actividades financieras y de seguros” que registró un crecimiento en el último mes, en contraste con la contracción observada el mes anterior. Adicionalmente, sectores como los de “Administración pública, defensa y artes”, “Comercio mayorista y minorista” e “Industria manufacturera y construcción” aceleraron su ritmo de crecimiento. En contraste, los sectores de “Agricultura, ganadería, caza, silvicultura y minas”, registraron una contracción en julio, deteriorándose desde el crecimiento en el mes anterior. En el trimestre móvil a julio el ISE aceleró de manera importante su ritmo de crecimiento hasta 3.2% a/a, superior al crecimiento de 2.5% en 2T25, cifra que, de consolidarse a lo largo de 3T25, podría sesgar al alza el crecimiento de 2.6% que esperamos para el consolidado del año.

El Banco de la República dio a conocer los resultados de la encuesta de expectativas de los analistas realizada en septiembre. El promedio de analistas espera que la inflación se desacelere ligeramente hasta 5.09% a/a en septiembre, solamente 0.1 pbs básicos por debajo de la de 5.10% actual. Adicionalmente, el promedio estima que la inflación termine el año en 5.03% a/a, superior a la de 4.94% a/a que esperaba en la encuesta del mes anterior. La persistencia de la inflación en niveles altos condujo a que la mediana de analistas espere que la tasa de interés se mantendrá inalterada en 9.25% en lo que resta del año, descartando el recorte de 25 pbs que esperaban en la encuesta anterior. En Bancóldex, proyectamos una mayor desaceleración de la inflación en septiembre hasta 5.04% a/a, pero que al cierre del año la inflación no haya logrado bajar más allá de 5.05% a/a. Igual que la mediana de los analistas, consideramos que en lo que resta de 2025, el Banco de la República verá limitado el espacio para nuevos recortes de las tasas de interés, dada la persistencia en niveles altos de la inflación, la aceleración en el consumo de los hogares y del gasto público y las negociación del salario mínimo.

De hecho, la probable materialización del riesgo de un incremento del salario mínimo muy por encima de la inflación y la productividad implicó que corrigiéramos al alza el pronóstico de inflación y tasa de interés al cierre de 2026. En Bancoldex proyectamos una inflación de 4.64% a/a y una tasa de política de 8.50% a final de 2026, en ambos casos por encima de las de 3.84% a/a y 7.50% que estimábamos el mes anterior. Por su parte, el promedio de analistas también corrigió al alza el pronóstico de la inflación al cierre de 2026 hasta 4.0% a/a, superior al de 3.85% a/a en la encuesta anterior, y corrigió al alza la tasa terminal de política hasta 8.0%, superior a la de 7.50% que esperaba para final de 2026 en la encuesta anterior.

Titulo

Información de contacto

Información de contacto Líneas de atención

Líneas de atención